所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-22 09:01:58来源:网络整理

我国是一个富煤、低油、贫气的国家。煤炭作为不可再生资源,占我国一次能源消费结构的60%左右。尽管中国目前正在大力发展清洁能源,但煤炭仍处于一次能源结构中。统治地位依然不可动摇。煤炭按用途不同可分为动力煤、炼焦煤、无烟煤和喷吹煤。

炼焦煤包括瘦瘦煤、瘦煤、炼焦煤、肥煤、1/3炼焦煤、气肥煤、气煤和1/2中粘煤。炼焦煤主要用于冶炼焦炭,焦炭通常按用途分为冶金焦(包括高炉焦、铸造焦和铁合金焦等)、气化焦和电石焦。焦炭然后用于冶炼钢铁。

1、全球和中国炼焦煤供应分析

1.1 全球炼焦煤分布及储量

世界炼焦煤资源占全球煤炭资源总量的10%,约1.14万亿吨,约1/2分布于亚洲,1/4分布于北美,1/4分布于其他地区。俄罗斯储量最大,焦煤资源占世界近1/2,中国焦煤储量占世界1/3。中国是最大的炼焦煤生产国和消费国,澳大利亚是最大的炼焦煤出口国。全球炼焦煤供应增长主要来自中国和澳大利亚,年均增速5.2%。

根据世界煤炭协会的数据,2013年全球炼焦煤供应量达到9.82亿吨,同比增长3%;在全球炼焦煤需求9.48亿吨,同比增长1.7%的同时,炼焦煤供需格局由紧转松。未来全球炼焦煤供应将进一步增加。

总体而言,国际炼焦煤供应高度集中。第一梯队是澳大利亚和蒙古,出口量最大的国家是澳大利亚和蒙古。澳大利亚当之无愧的领头羊,占全球炼焦煤供应总量的60%,煤炭可采储量909亿吨,炼焦煤资源质量好(低灰、低硫),是主要供应国走向国际焦煤市场。供应量占全球炼焦煤贸易量(2.6亿吨)的一半(52%);根据澳大利亚联邦工业部发布的《资源和能源季度报告(Q4)》,2015年炼焦煤产量1.93亿吨,同比增长5.3%年,出口1.87亿吨,同比增长0.5%。 2016年炼焦煤产量1.95亿吨,增长0.9%,出口1.93亿吨,增长2. 7%。 2019 年澳大利亚煤炭产量为 5.59 亿吨,比 2018 年增长 0.3%。

蒙古是近年来的一颗冉冉升起的新星,是世界上煤炭资源最集中、最丰富的地区之一,被誉为“采煤业的沙特阿拉伯”。蒙古的煤炭总储量约为 1623 亿吨。且多为炼焦煤,煤层浅、厚、易开采;近年来,随着政府对煤矿和铁路等基础设施的投资,蒙古国炼焦煤产能快速增长。数据显示,2019年蒙古国煤炭产量累计5083.4万吨,比去年同期增加82.5万吨,增幅1.7%;煤炭出口3660.4万吨,主要出口中国,同比增加33.9万吨,增长1%,比2016年增长83%。

其次,从美国、加拿大、俄罗斯、印度尼西亚等第二梯队供应商来看,储量丰富、煤炭质量稳定,国际市场供应量持续稳定增长。美国煤炭资源丰富,占世界储量的1/4,资源分布比较均衡。炼焦煤年产量约0.7亿吨,其中80%出口。但考虑到美国炼焦煤开采成本高,产量和出口将进一步萎缩,出口将减少600万吨;美国能源信息署公布的一组数据显示,2015年美国煤炭产量约为9亿吨,同比下降10%,与过去近3000万吨。自 1986 年以来的最低水平。2019 年美国煤炭产量为 6.4 亿吨,比 2018 年下降 2.5%。

加拿大炼焦煤储量丰富,品质优良。近年来,对华出口量逐年增加;俄罗斯煤炭储量丰富,焦煤资源不仅储量大,而且品种齐全。主要销往日本、韩国和东北地区。中国沿海地区和西北地区是俄罗斯炼焦煤的潜在用户。据俄罗斯联邦能源部统计,2015年俄罗斯煤炭产量37167.5万吨,比去年同期增加1445.7万吨,增幅4.05%;煤炭出口15141.6万吨,同比减少46.4万吨,下降0.3%。 2019年俄罗斯煤炭产量4.39亿吨,与2018年基本持平。

1.2 中国炼焦煤市场供应分析

中国是世界上最大的煤炭生产国和消费国。我国煤炭资源虽然比较丰富,但炼焦煤资源相对有限,优质炼焦煤更是稀缺。因此,在后期国内炼焦煤产量增加的同时,也需要通过进口补充优质炼焦煤。

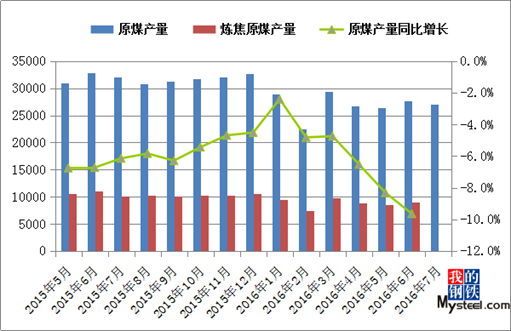

2015-2019年,焦煤产量呈V型走势。产量先下降后上升。之所以出现这种趋势,主要是受国家政策调控的影响。 2016年之前,煤炭市场产能过剩,供过于求的现象十分突出。 2016年供给侧结构性改革实施后,当年产能迅速下降。 2016年,受煤炭行业供给侧结构性改革影响,炼焦煤产量降至6.728亿吨,同比下降8.71%。

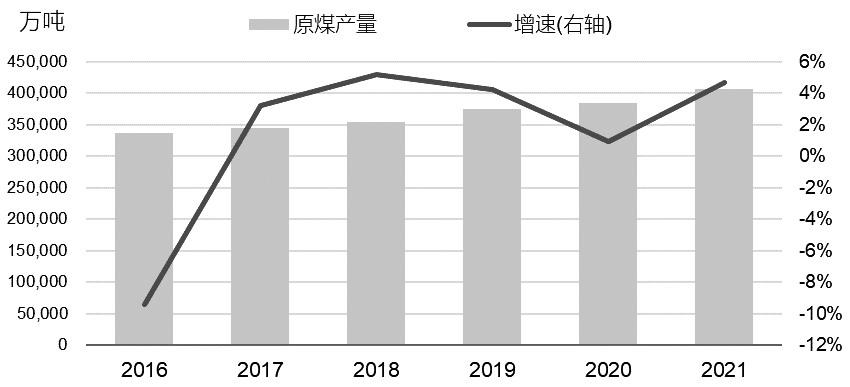

2017-2019年,随着先进煤炭产能的不断释放,产量开始增加。 2018年产量增至7.36亿吨,同比增长6.82%。进入2019年后,焦煤矿山生产逐步恢复正常,先进产能不断转化为有效产能,整体产量进一步提升。为 8.85%,与 2018 年相比增加了 1.9%。

2.中国炼焦煤下游需求分析

从用途来看,炼焦煤的消费结构比较简单。由于用途比较单一,95%以上的炼焦煤主要用于冶炼焦炭,其余5%的弱结焦煤可用作动力煤。焦炭由炼焦煤或混合煤在高温下冶炼而成。一般1.35吨炼焦煤可以冶炼1吨焦炭。生铁是焦炭加一定量的铁矿石后冶炼而成,生铁加一定比例的废钢冶炼成钢坯。中国不仅是全球最大的炼焦煤生产国和消费国,也是全球最大的焦炭生产国和消费国。从消费区域看,焦煤消费区域主要集中在华北、华东、西北和华中等焦炭主产区。

2.1中国炼焦煤消费结构分行业分析

炼焦煤的使用比较简单。约95%的炼焦煤主要用于炼焦。一般情况下,约1.35吨炼焦煤可以生产一吨焦炭。焦炭主要用于炼钢,是目前钢铁等行业的主要原料。被誉为钢铁工业的“基本食品”。由于炼焦煤使用单一且固定炼焦煤出口最多的国家是,过去3-5年炼焦煤下游消费结构基本保持不变。由于炼焦煤使用的特殊性,未来炼焦煤下游消费结构不会发生明显变化。焦化行业的消费比重将稳定在95%左右。

2.2 炼焦煤市场需求分析

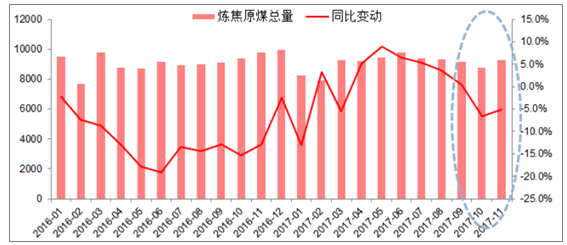

我国炼焦煤的消费完全依赖炼焦煤的产量。 2019年之前,在环保政策趋严的影响下,焦煤产量呈下降趋势,焦煤消费总量也有所下降。数据显示,2015年以来,焦煤消费总量呈逐年小幅下降趋势。 2017年精炼焦煤消费总量下降至约5.82亿吨。 2017-2018年是焦化行业供给侧改革之年。这两年淘汰落后产能后,后期焦炭产量将逐步趋于稳定,焦炭产量将保持在4.3亿吨水平。煤炭消费处于5.8-5.9 亿吨的低水平。但进入2019年后,随着焦化行业环保限产政策不再全面落实,焦化厂开工率总体居高不下。 2019年焦炭产量创历史新高,炼焦煤消费量大幅增长。 @6.约36亿吨,同比增长7.56%。

2.3 中国下游炼焦煤行业区域分布

从常规焦炉焦化产能来看,中国焦炭产能和产量主要集中在华北地区炼焦煤出口最多的国家是,约占焦化总产能的43%,其次是华东地区,占比22%,西北地区占比16% %。的位置。其他地区焦炭产能占比约19%。分省分,山西、河北、山东稳居前三。后期,随着新增焦化产能的不断投产,山西焦化产能优势仍难以撼动。

2.4 下游焦化行业淘汰与新增分析

从下游焦化行业产能来看,2019年全国焦化总产能约6.约4亿吨,其中常规焦炉产能5.5亿吨、半焦、蓝炭0.约7亿吨,热回收焦炉0.19亿吨。其中,常规焦炉钢厂炼焦能力2.1亿吨,占比37%,自主焦化能力3.4亿吨,占比63%。全国炭化室高度4.3米及以下占焦化产能的36.7%,是焦炭行业淘汰落后产能的重点。未来,由于环保督查常态化,焦化行业准入门槛不断提高,独立焦化产能占比将逐步降低,湿熄焦产能和高炉焦化厂产能< @4.3米及以下将逐步退出市场。

在淘汰落后焦化产能方面,2018年以来,焦化行业不断加快淘汰落后产能步伐。据卓创统计,截至2019年底,山西、河北、山东等地淘汰落后焦炭产能近2300万吨,2019年累计削减焦炭产能2076万吨。临近年底,山东去产能任务加快推进。 2019年,焦炭行业在快速淘汰落后产能的同时,新产能也在释放投产。 2019年累计减少焦炭产能2076万吨,而2019年我国新增焦炭产能2287万吨。并存,多为企业扩产,释放地区集中在山西和山东。综合来看,新增产能远大于落后产能,后期焦煤需求仍将保持高位。

从后期产能来看,2020年焦炭产能或呈增长趋势,未来新增产能将高达10051万吨左右,这是一个巨大的数字,主要集中在山西。据地方政策文件统计,2020年可能退出或置换产能约3000万吨,2020年可能释放预装或新建产能约4400万吨。预计2020年焦炭产能将通过新产能的减产整合和运营,增加约2.0%。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

![古老的星星突发在ESO望远镜的令人惊叹的新银河系图像中被发现[视频]](http://www.jjchem.net/uploadfile/2021/0616/2021575995.jpg)

图文推荐

2022-05-22 08:58:03

2022-05-21 19:58:03

2022-05-21 18:58:03

2022-05-21 18:00:22

2022-05-21 17:58:03

2022-05-21 16:58:03

热点排行

精彩文章

2022-05-22 08:58:06

2022-05-21 19:58:06

2022-05-21 18:58:07

2022-05-21 17:58:06

2022-05-21 17:00:32

2022-05-21 17:00:25

热门推荐