所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-08-11 12:05:25来源:互联网

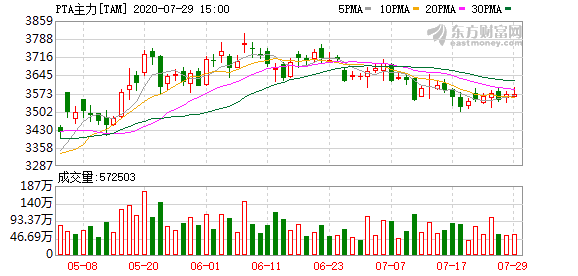

原油价格反弹,为PTA价格带来支撑;PTA装置开工仍处于高位,社会库存持续累积;聚酯工厂现金流状况尚可,开工维持高位。PTA上有顶下有底,波动率处于低位。

原油下方空间十分有限

原油价格在40美元/桶的位置横盘两个月之久。在OPEC+联盟仍然认真执行减产协议的背景之下,油价下探的空间十分有限。近期原油横盘等待,是在期待需求给予更多的信号来提升重心。

高加工费驱动PTA维持高开工

PTA加工费7月份维持在500—700元/吨区间。在当前加工费水平下,大部分厂家仍然有正现金流,开工率居高不下,部分装置推迟甚至取消了检修计划。6月底至7月中旬,国内新增恒力石化250万吨PTA装置,目前生产情况良好。进入8月份,预计检修的装置增多,包括三房巷240万吨、宁波台化120万吨、华彬石化140万吨、洛阳石化32.5万吨、扬子石化65万吨,如果全部落地,将缓解现阶段累库压力。

PTA社会库存持续累积,已经接近360万吨的高位。

PX与石脑油价差压缩空间有限

PX方面,下半年亚洲整体供应水平将稳步提升,进入三季度装置检修密度下滑。盈利空间持续在历史低位附近运行,工厂运行不稳定概率依旧较大,亚洲整体开工负荷将维持在七成附近。国内中金160万吨装置检修一定程度抵消东营威联100万吨装置投产增量,且中化泉州产量完全释放或在今年年末或明年年初,实际供应增产有限。PX库存下半年有望去化。

PX和石脑油价差下探至150美元/吨附近,利润的压缩加重了国内外PX生产企业运行压力。三季度整体PX库存水平将延续高位运行,PX加工费修复难度大,整体运行区间多集中于150—180美元/吨,国外PX企业供应能力将较往年同期呈现一定下滑。四季度,下游独山能源、福建百宏及逸盛新材料PTA新增产能释放,需求增速有望超出供应端,市场缺口再度显现,PX利润才可能具备反弹动能,改善年内超低加工区间。

金九银十消费旺季渐近

2020年7月份,聚酯产量预计在468.8万吨,总体高于市场预期。在7月初,部分装置因现金流状况不佳而计划减产,但总体减产落实的情况不及预期,大部分为小规模装置。

从目前的情况来看,由于疫情得到控制,各行各业也都加快复苏,下游需求回暖将持续拉动原材料需求,原材料接下来或继续上涨。本着“买到就是赚到”的心理,最近有不少的企业开始“囤货”。7月底,涤纶长丝价格及产销开始向好,而近几日涤纶长丝工厂产销数据也是持续表现良好,为聚酯市场带来一丝波澜。

下游市场,从7月底开始部分贸易企业接单情况有所好转,采购商下单频率增加。订单也都是以秋冬面料为主,内销市场在回暖。

不过织造环节库存压力仍然不容乐观,产能过剩的本质、织造端的去库缓慢,并不能给予PTA和聚酯产品更多需求的支撑。目前以盛泽地区织造企业为代表的江浙综合坯布库存在45天附近,较上月库存增长1.5天。终端采购零星跟进,部分工厂或在7月底进一步建仓。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-08-11 10:02:01

2020-08-10 12:02:04

2020-08-10 08:02:01

2020-08-09 08:02:01

2020-08-07 12:03:36

2020-08-07 10:02:05

热点排行

精彩文章

2020-08-11 10:02:13

2020-08-10 20:02:21

2020-08-10 12:02:45

2020-08-10 08:02:18

2020-08-09 08:02:12

2020-08-07 10:02:21

热门推荐