所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-10-21 12:03:16来源:中国化工报

9月国内醋酸市场一改此前1个多月的下跌走势,行情持续上扬。截至10月中旬,华东地区醋酸价格2500~2600元(吨价,下同),逼近年内最高点。

在笔者看来,下游需求有所提升,而供应并未与之同步,供需趋紧推动此轮醋酸行情连续上涨至高位。但从整体上看,“十一”假期后市场利好出尽,醋酸厂家生产稳定,后期暂无检修计划,而下游对于高价醋酸较为抵触,此前市场的持续上涨已成强弩之末,行情将从高位调整回落。

供应方面,9月初,个别企业装置降负荷,安徽华谊醋酸装置计划内停车检修后重启,但江苏索普醋酸装置因故障停车约一周,货源供应因此大幅缩减,带动醋酸价格持续上涨。从后期供应来看,2020年没有醋酸新增产能投运,整体产量相对稳定,预计与去年基本持平。但据统计,在此之后尚有不少醋酸项目在建设和规划中,包括华谊、信耐能源、建滔、BP和浙江石化合资以及兖矿改扩建项目等,合计产能约有500万吨/年,醋酸未来供应有望显著提高。

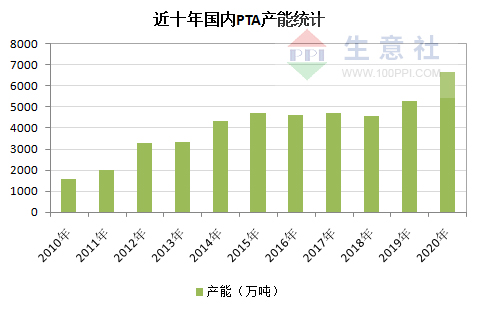

需求方面,今年下游PTA、醋酸乙烯、氯乙酸等刚需稳健,尤其是PTA,上半年恒力石化在大连的500万吨/年装置投产,而醋酸酯在度过了夏天淡季后对于醋酸的消耗也在逐步回升。需求增长促使库存数量偏低的醋酸厂家开始上调报价,贸易商趁机炒涨报盘,带动醋酸价格持续拉涨。从后期需求看,下游领域如醋酸乙烯、醋酸酯、氯乙酸等基本保持稳定发展,但增长不多。仅有PTA行业是为数不多的“亮点”,其产量从2015年的3000万吨增加至2019年的4500万吨,年均增长率超过10%,预计今年会突破5000万吨,这有力地拉动了醋酸需求。但在PTA现有体量已经足够庞大的情况下,未来能否继续保持现有增速,尚存在较大不确定性。

进出口方面,中国目前是醋酸净出口国,2018年出口量达到创纪录的71万吨,2019年减少10%至63.8万吨,2020年1~8月总计27.2万吨,预计全年在40万吨左右,同比减少近40%。鉴于全球醋酸下游过于饱和,需求量并无增长支撑,再加上疫情影响全球经济,预计醋酸出口对行情的支撑作用不大。

总体而言,国内醋酸未来下游增速不及产能的快速增加,行业难逃疲软命运,市场在震荡中逐步走低的大势很难改变。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-10-21 10:02:00

2020-10-21 08:02:01

2020-10-20 20:02:03

2020-10-20 14:02:02

2020-10-20 12:02:12

2020-10-20 10:02:20

热点排行

精彩文章

2020-10-21 08:02:18

2020-10-20 10:02:34

2020-10-20 08:02:13

2020-10-19 08:02:17

2020-10-18 10:02:20

2020-10-17 08:02:16

热门推荐