所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-08 18:02:08来源:互联网

聚酰亚胺被认为是21世纪最有希望的工程塑料之一,具有广阔的应用前景。而我国的聚酰亚胺产业发展相对日本、美国要滞后一些。聚酰亚胺大类别和高端产品被国外企业垄断,严重制约了我国相关产业的发展,近几年,国内针对聚酰亚胺项目的投资规模已经达到千亿级别,相信在不久的将来,我国聚酰亚胺产业一定会实现跨越式发展。

全球PI膜集中度高

目前Pl薄膜生产商开发了多种商品化的高性能PI膜,由于研发层次及难度很高,目前PI薄膜产业以杜邦(Dupont)、日本宇部兴产(Ube)、钟渊化学(Kaneka)、日本三菱瓦斯MGC、韩国SKCK-OLONPI和台湾地区达迈为主要生产商,合计占据全球超过85%的市场份额。2018年8月杜邦公司宣布,到2019年第一季度末,杜邦™Kapton®聚酰亚胺薄膜的生产能力将提高至多20%。截至2019年,杜邦PI膜的生产产能在3168吨。SKC Kolon PI的第七条生产线将在2019年3月正式投产,这条新产线将为公司带来600-700吨的年产能,届时SKCKolonPI的总产能将达到3300-3400吨/年以上。SKC Kolon PI还有计划在2020年再增加一条新产线,如果这第八条生产线也能在2020年实现投产,SKPI将成为全球产能第一的PI生产厂商。

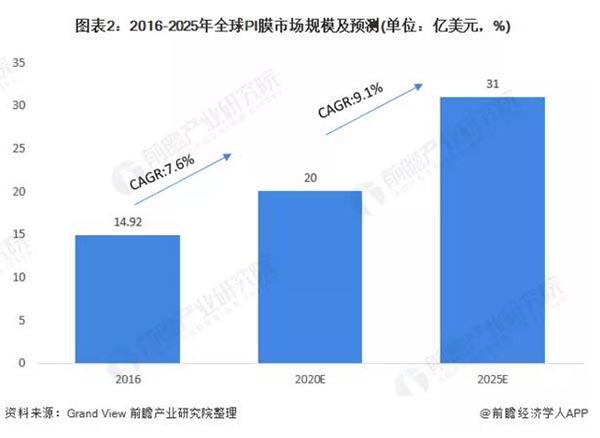

根据全球知名调研机构Grand View的数据,2016年全球PI薄膜市场规模估计为14.92亿美元,初步估算到2020年增长至20亿美元,到2025年增长至31亿美元。航空航天技术的发展和电子行业的增长推动了该行业的需求,移动电话和柔性显示器等消费电子产品的消费增加,也对PI膜行业产生积极影响。

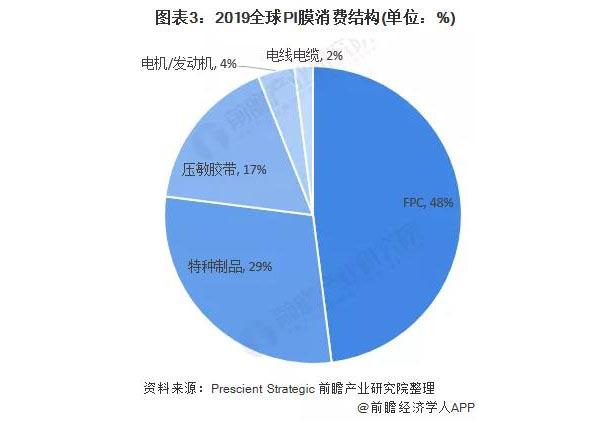

柔性印刷电路是主要印刷场景

在应用的基础上,聚酰亚胺薄膜市场已细分为柔性印刷电路(FPC)、特种制品、压敏胶带、电机/发电机、电线电缆等。柔性印刷电路(FPC)已成为全球聚酰亚胺薄膜市场上最大、增长最快的应用领域。它们被用于制造喷墨墨盒、打印机和扫描仪、移动电话、寻呼机、便携式摄像机以及军事和航空电子系统中的柔性印刷电路板。

我国以电工级PI膜为主

我国PI膜主要用作FCCL的绝缘基膜和覆盖膜,2019年中国的FCCL用PI膜需求量超过5000吨,是PI膜最主要的应用领域。导热石墨膜市场受益于5G,需求有望持续增长催生更多PI膜需求。目前,国内市场主要由外资供应,国产替代空间大。

国内聚酰亚胺薄膜生产工艺还处于追赶阶段,以生产电工级聚酰亚胺薄膜为主,少数企业能生产高性能的电子级聚酰亚胺薄膜;更为高端的超薄透明PI薄膜,国内企业还未取得商业化突破。按照厚度(d)划分,PI薄膜一般可分为超薄膜(d ≤8µm)、常规薄膜(8µm<d≤50µm,常见膜厚有12.5、25、50µm)、厚膜(50µm<d≤125 µm,常见厚度为75、125µm)以及超厚膜(d>125µm)。而PI膜的主要应用场景,软性覆铜板FCCL的微电子行业所需要的PI膜75%以上为12.5um及以下的产品。

我国PI膜的供给主要以电工级为主,从整体产能来看,2019年我国PI膜的产能约在9000吨,但其中电子级的产能不到1000吨。

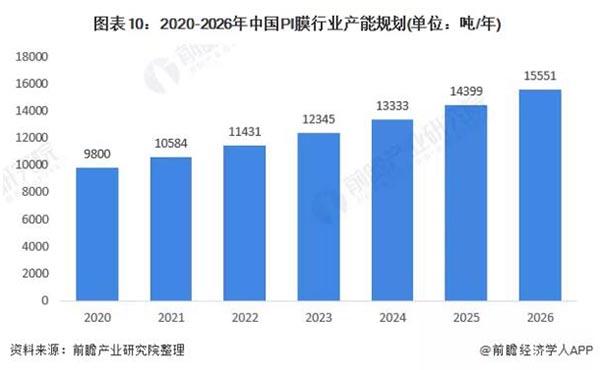

2019年国内聚酰亚胺薄膜产能接近9000吨,在过去十年,产能年均增速为17.8%;期间产能扩张有两个高峰期,一是2012-2014年,产能从2300吨提高到4140吨,同比增长80%;主要是多家新生产企业的进入,促进行业整体规模扩大。其次是2016-2017年间,产能从4790吨提高到7700吨,2年增长了61%,主要是国内老牌领先企业的产能扩充。如桂林电器研究所公司和山东万达微电子材料公司产能扩张升级。2019-2020年各大材料厂商、电子厂商陆续宣布扩建PI膜产线,前瞻初步估算2020年我国PI膜产能将接近1万吨。

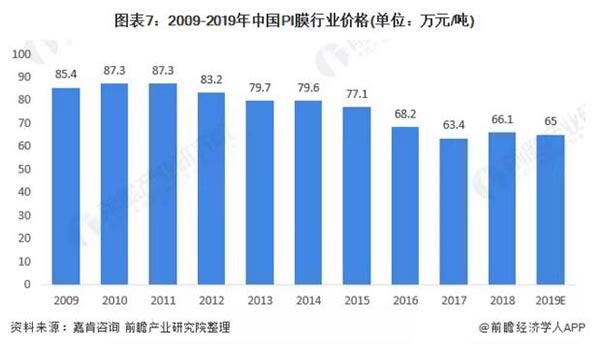

价格短期内下滑

由于我国PI膜产能主要集中在电工级,技术门槛较低,在过去10年中,聚酰亚胺薄膜产品价格随着厂商的增多呈震荡下跌走势。2011年国内聚酰亚胺薄膜产品销售价格处于阶段性高点,平均价格为87.3万元/吨,在随后六年中,价格持续下降,2017年平均价格为63.4万元/吨,降幅达27%。研究发现,国内聚酰亚胺薄膜产能自2011年后持续扩张,产能扩张速度远远高于市场需求增速,未来市场竞争更趋激烈,产品价格将持续保持震荡下降趋势。在2019年电工级产能和电子级产能持续上涨的情况下,前瞻初步估算2019年PI膜的行业价格约在65万元/吨。未来在电工级PI膜产能稳定,电子级PI膜产能不断上涨的前提下,我国PI膜行业的价格将出现一段时间的上涨。

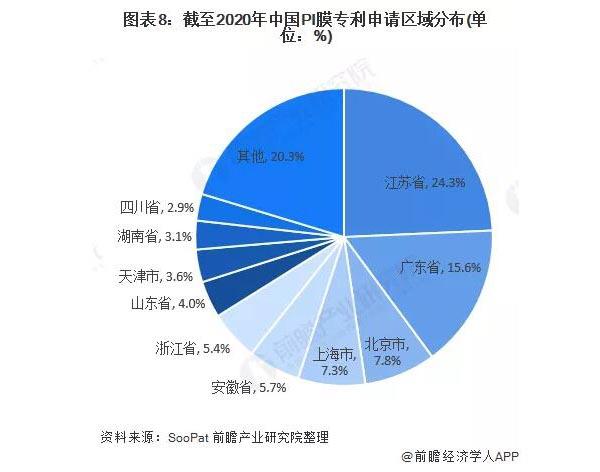

专利申请集中在江苏省和广东省

根据在SOOPAT专利网输入“聚酰亚胺薄膜”的查询,截至2020年11月11日,我国PI膜专利申请人主要分布在江苏省、广东省和北京市,分别占比24.3%、15.6%和7.8%。

产能有望超过1.5万吨

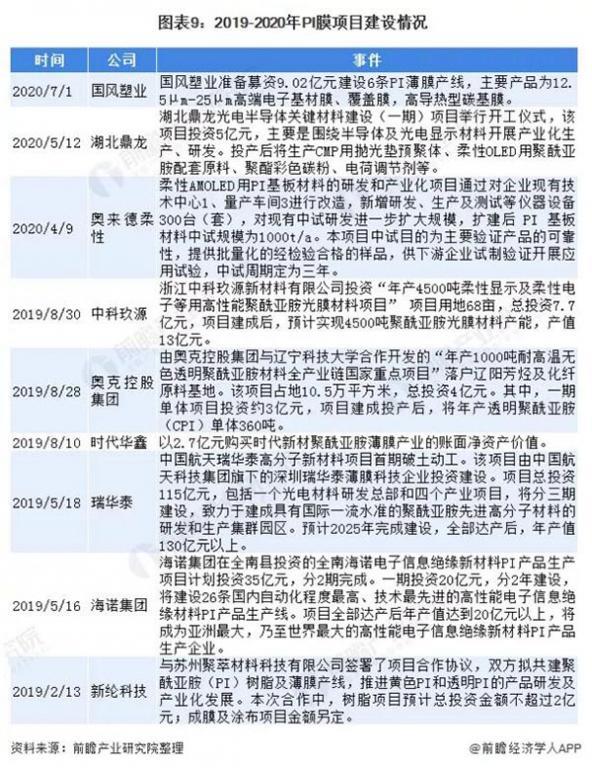

2019年陆续有PI膜下游的上市公司进行行业向前一体化整合,在资本的助力下,越来越多的下游企业正在布局电子级PI膜行业。

2019年后我国PI膜的产能建设迎来高峰,行业内的企业如国风塑业、新纶科技均在进行产线投资,行业下游的企业如柔性显示领域的奥来德柔性、新材料领域的湖北鼎龙等企业也在陆续进行产业链一体化的PI膜产能。PI膜供需结构失调、行业竞争不完全、盈利空间大,前瞻预计未来将有更多的企业通过投资、并购、收购等方式进入行业,而届时PI膜行业的整体产能也将保持高速增速。考虑到项目建设周期的滞后性,前瞻初步估计未来5年我国PI膜产业的产能平均复合增速将达到8%,届时我国的PI膜产能将超过1.5万吨/年。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-08 15:58:50

2020-12-08 08:02:04

2020-12-07 12:02:03

2020-12-07 08:02:01

2020-12-06 08:02:01

2020-12-05 08:02:01

热点排行

精彩文章

2020-12-08 08:02:19

2020-12-07 08:02:17

2020-12-06 08:02:16

2020-12-05 08:02:18

2020-12-04 16:02:22

2020-12-04 08:02:15

热门推荐