所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-08-04 16:05:01来源:网络整理

欢迎海内外科技、消费、地产、医疗、农业、能源、环保、教育、文化、投资银行、基金、券商、信托、银行、保险、租赁、投资等行业及金融精英关注中国投行第一品牌-全球投行俱乐部,请联系IBC-超级助手(IBC-CRM)寻找优质项目、资金及获取世界顶级金融圈;申请成为战略合作伙伴,共同交易优质项目,请联系IBC-霸道助手(IBC-service)。加微信请注明:地区-企业-职位-姓名) 分享:请将文章分享到朋友圈;星级:设置星级,及时获取最新信息;关注“环球投行俱乐部”或找到微信“ibankclub”,关注后可以回复您关注的方向(我们会根据您的需求发布重量级文章)。

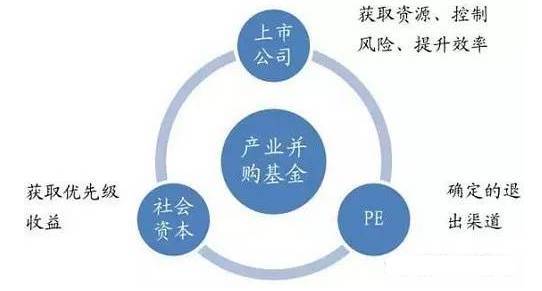

上市公司作为有限合伙人参与设立并购基金,围绕上市公司业务进行战略并购是一种常见的方式。

通常,收购基金通过有限合伙企业存在。有限合伙企业控制权的确定不同于法人企业,不是由单一的出资比例确定的。

有限合伙的治理结构和机制、表决权的行使、普通合伙人和有限合伙人的权利义务等都有其特殊性,使得有限合伙控制权的界定更加复杂,需要具体问题。分析。

实际上,上市公司是否控制并购基金通常取决于并购基金投资的项目。

如果收购基金收购的标的公司的业绩和规范暂时不符合上市公司的要求,或对上市公司的资产负债率、股本回报率和利润等财务状况产生不利影响指标来看,收购基金将不适合上市公司合并财务报表或被上市公司控制。

但是,基于上市公司雄厚的资金实力,从战略上看,上市公司通常会成为并购基金份额较大的LP。在这种情况下,如何界定并购基金的权属并成为上市公司参与设立是并购基金需要考虑的主要问题之一,本文将对相关法规和上市公司的运营实践进行如下分析:

01

合伙并购资金控制权的认定

(一)控制权限的逻辑

控制权的认定,一般是指能够实际控制主体行为的权力。

从公司角度看,由于公司的主要决策机构为股东(大)会和董事会,在判断公司控制权时,一方面应考虑股权投资关系一方面要综合判断股东(大)。对董事会决议及管理人员提名、任免和解聘的实质性影响的判断。

《公司法》主要从以上两个角度规定:“控股股东,是指其出资占有限责任公司总股本50%以上或者所持股份占总股本的比例超过50%。 50%以上的股东;虽然出资额或持股比例低于50%,但以出资额或所持股份享有的表决权足以影响股东大会和股东大会的决议。具有重大影响的股东”。

在股权投资关系上,如果出资比例超过50%,往往可以在股东(大)会普通表决程序下决定议案,可以确定控制公司的主要经营行为。出资比例虽不足50%,但若能对股东(大)会决议产生重大影响,仍可认定为控股股东。

确定上市公司控制权的思路与上述《公司法》的思路是一致的。鉴于部分上市公司股权较为分散,有别于《公司法》、本所《上市规则》、《上市公司收购管理办法》和《管理办法》规定的50%的持股比例判断要求《上市公司重大资产重组办法》在确定上市公司控制权时,将上市公司持有的表决权比例放宽至30%,并明确可以确定半数以上的董事会成员。选举也是确定控制权的情况之一。

根据上述规定,对上市公司具有控制权体现为下列情形之一:

(一)投资方为持有上市公司50%以上股份的控股股东;

(二)投资者实际上可以控制上市公司30%以上的投票权;

(三)投资者可以通过实际控制上市公司股份的表决权来决定公司半数以上董事会成员的任命;

(四)投资者可以根据其在上市公司股票中的实际酌情表决权对公司股东大会的决议产生重大影响;

(五)中国证监会认定的其他情形。

除上述规定外,《上市公司重大资产重组管理办法》还规定“能够控制公司重大财务和经营决策的董事和高级管理人员,视为拥有上市公司.控制”。

这一认定也与上述通过支配上市公司行为实现控制的思路一致。

此外,《企业会计准则第33号——合并财务报表》从财务角度进一步扩展了控制权的确定。除了上述法律法规通过相关主体的决策方式确定相关主体是否能够主导相关主体的活动外,会计准则更关注的是“通过参与被投资单位的相关活动,并有能力运用对被投资单位的权力影响其回报金额”作出判断。

(二)有限合伙并购基金控制权界定的影响因素

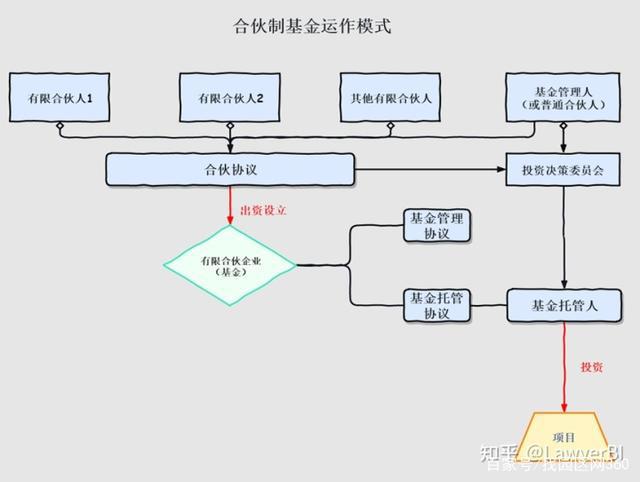

鉴于有限合伙人之间的相容性更强,合伙人可以根据《合伙企业法》,更加自主灵活地通过合伙协议约定各方的权利义务,执行合伙事务、投票方式、利润分配比例等约定事项。

据此,与企业并购基金主要根据股权比例和股东会、董事会表决权确定控制权不同,有限合伙基金的控制权主要由合伙协议确定,即,根据合伙协议等法律文件。约定判断有限合伙的投资人是否可以实际控制有限合伙,如果可以,则可以确定为实际控制人,合并并购基金的财务报表。确定有限合伙并购基金的控制权,需要根据并购基金各合伙人的性质、治理结构、风险回报等进行实质性判断。

1、合作伙伴关系

根据《合伙法》,有限合伙人分为普通合伙人(GP)和有限合伙人(LP)。其中,GP执行合伙事务取得控制权,对合伙企业的债务承担无限连带责任,LP不执行合伙事务,对外不得代表有限合伙企业。

除非合伙协议中另有规定,一般认为GP控制有限合伙。但鉴于上市公司投资并购基金的特殊背景取得控制权,目前市场上的执行合伙人往往无法实际控制资金,不能简单认定普通合伙人对并购基金有控制权。作为该模式下的一种特殊类型的LP,上市公司与GP共享投资权、管理权和决策权。在实践中,控制权的确定应遵循实质重于形式的原则,综合考虑各种相关因素。

2、有限合伙内部决策

收购基金的实际控制人应当能够控制收购基金的运作,其界定依据需要综合考虑投资关系、对合伙企业内部决策和执行的实质性影响合伙事务、重要人员的提名、任免等因素所起的作用。

根据《合伙企业法》,有限合伙中的普通合伙人(GP)管理合伙事务,而有限合伙人(LP)不执行合伙事务,对外不得代表有限合伙,但有权监督执行合伙人执行合伙事务。

一般情况下,GP实际贡献很少或没有实际贡献,但他们对企业的运营负责并享有一定的控制权。因此,有限合伙企业控制权的界定突破了以公司出资比例来评估控制权的方式。

《合伙企业法》赋予有限合伙更大的自主权,合伙人可以通过合伙协议就合伙企业相关事项的表决方式达成一致,从而确定有限合伙的控制关系。

对并购基金内部决策的控制应基于合伙协议约定的合伙人会议的决策机制、执行合伙人的权限、决策权等综合判断。投资委员会机制。

3、并购基金收益分配等其他影响因素

根据《企业会计准则第33号——合并财务报表》中对控制的定义,通过参与被投资单位的相关活动而享有可变回报是判断投资方是否存在控制权的要素之一。控制。

当投资者承担被投资方的可变回报风险或享有的可变回报远远超过其所持有的表决权时,将影响投资者对被投资方的权利。对于有限合伙并购基金而言,超额收益的分配会极大地影响收益的可变性,享有最大可变收益的一方最有可能被定义为并购基金的控制人。

02

上市公司并购资金控制权界定案例研究

通过查阅上市公司参与并购基金投资的相关案例,对其并购基金的设计和控制权认定进行如下梳理,以分析上市公司的认定标准和思路。并购资金控制权。

(一)上市公司持有GP股权的并购基金

经查询,上市公司持有GP股权并购基金案例如下:

上表中天马、中矿资源的情况下,上市公司控制有限合伙的GP,上市公司可能控制投资委员会的决策,也可能控制上市公司控制的GP公司负责基金事务的执行和日常管理,均被认定为上市公司控制的并购基金。

以缙云激光为例,虽然可以控制GP,但从缙云激光对基金主营业务决策权的影响来看,基金的所有投资决策必须由缙云激光与另一LP共同投票决定缙云激光无权单方面对任何投资活动作出决定;另一方面,从对基金可变收益的承诺来看,根据合伙协议,基金的投资收益和损失由全体合伙人共同承担。综合以上因素,缙云激光未确定对该基金进行控制,该基金也未纳入合并报表范围。

在北京文化的案例中,上市公司虽然持有GP股权,但未能形成对GP的控制。上市公司虽然作为LP直接持有并购基金76.2%的财产份额,但由于LP不能执行合伙事务,不能单方面决定有限合伙的活动,目前还没有承认它控制着并购基金。

从以上可以看出,持有GP股权或控制GP的上市公司不一定控制基金。

(二)上市公司仅作为LP,持有50%以上的合伙股份

在公司制度下,持有公司50%以上的股权(股份),往往可以认为能够控制公司。在有限合伙并购基金中,投资比例对控制权有何影响?参见以下上市公司担任LP并持有50%以上合伙股份的案例:

上表中,上市公司还持有99%的合伙股份。美泰诺案被认定为控制基金,而晶蓝科技则没有。主要区别在于其对公司内部决策的控制。就美泰诺而言,上市公司在投资决策委员会中拥有全部席位。以晶蓝科技为例,上市公司无法控制有限合伙企业的决策,GP享有可变回报,强化了GP的控制权。

晶蓝科技的案例可以算是比较经典的案例,LP持股比例较高,不被认定为控制权。其结构设计和是否构成控制的识别思路也可用于高比例的基金投资。同时,不拟控制该基金的上市公司供参考:

1、根据合伙协议,景澜科技作为有限合伙人是投资人,对合伙企业仅承担有限责任,不享有合伙企业的经营管理权景兰若水作为普通合伙人(执行合伙人)行使合伙企业的日常管理职责,拥有合伙企业经营管理的权力,可以控制合伙企业的相关活动。根据合伙协议,如果执行合伙人没有违反法律和合伙协议,京澜科技不能解除执行合伙人的职务,也无权在没有充分沟通和同意的情况下更改关键条款。

2、根据合伙协议,普通合伙人对合伙享有可变回报,可以行使影响可变回报的权力。

3、《中华人民共和国合伙企业登记管理办法》第九条规定“有限合伙人不得成为执行合伙人”,《合伙企业法》第三条规定规定“国有独资公司、国有企业、上市公司、事业单位和社会团体不得成为普通合伙人”。景兰若水作为普通合伙人,不仅承担无限连带责任,还对景兰科技承担担保责任,取得合伙企业的控制权,对合伙企业实施实质控制,符合法律规定。法规和商业惯例。

从以上分析可以看出,决定控制权的主要因素是上市公司能否控制有限合伙企业。

ST天宇案的思路也是如此。根据合伙协议,投资决策委员会在就投后股权管理、投后股权调整、变现、退出方案等作出决策时,投资决策委员会以每人一票的方式作出决定。人。该办法经全体委员一致同意,审议通过。天神娱乐无法控制并购基金,也无法主导并购基金的相关活动,不符合控制条件。因此,上市公司未将并购基金纳入合并范围。由上可见,上市公司作为LP持有50%以上的合伙股份,不一定能控制基金。

(三)上市公司作为投资决策委员会席位的LP和并购基金

经查询,上市公司作为LP和并购基金投资决策委员会席位如下:

从上面可以看出,是否控制基金的决定对控制权的确定有着重要的影响。上表中,彩虹和天马的情况下,上市公司被视为受上市公司控制,因为它们在投资决策委员会中的席位可以决定最终的决策结果。相比之下,天下智慧案和汉威电子案中,上市公司无法控制投资委员会,最终确定不构成控制。

是否控制基金的决策活动对控制权确定的影响可以突破GP和LP的区分。最明显的是Miteno的情况。 GP 在投资委员会中没有席位。 GP对并购基金没有控制权,只是代理。投资决策委员会的5个席位均作为LP实现了对并购基金的控制。

但能否控制投资委员会只是判断控制是否实现的一个因素。影响控制权确定的还有一些特殊因素。例如上表中的新佳案例,虽然上市公司只有2个/7个投资委员会席位,但拥有一票否决权,最终被认定为共同控制或重大影响。

03

影响并购资金控制的结构设计

基于上述规定和案例,在并购基金的架构设计中,并购基金的控制权需要特别注意以下事项:

(一)伙伴关系

根据以上案例,判断GP对并购基金拥有控制权并不容易。在实践中,控制权的确定应遵循实质重于形式的原则,但以下情况除外:

1、GP 只是一个代理

在某些并购基金中,合伙人持股比例较高的 LP 可以根据合伙协议的约定,自愿解散 GP 或决定合伙的重要事项。决策权,GP不控制基金,比如上面提到的Metaino案。

2、有劣质LP

一些并购基金通过结构化设计将 LP 分为优先级和次级。合伙协议中的约定可能会导致劣等LP享受可变回报。如果GP方不能完全决定合伙事务,则可以认定劣劣LP为控制人,详见(三)“并购资金收益分配”部分。

从上面可以看出,GP和LP的身份并不是决定控制权的决定性因素。一般来说,上市公司在设计并购基金架构时,如果不打算控制和整合该基金,建议减少或不参与GP。持股。

(二)并购基金管理决策

1、投资项目决策

作为并购基金,其主要业务活动集中在对外投资,包括审查合伙公司的投资政策和管理制度,审查项目投资方案和投资退出方案,决定对被投资公司行使股东权利投资项目决策,往往是有限合伙并购基金的关键决策内容。

一般而言,收购基金会设立投资决策委员会(以下简称“投资委员会”),负责收购基金的投资项目决策。投资委员会的设置将影响收购基金控制权的确定条款。如下:

(1)投资委员会的组成,即投资委员会的席位总数和每个投资者的席位数。

(2)常见的投票规则是2/3以上同意和一致同意。在实际运作中,很少有一方完全控制投资委员会,需要结合投票权判断上市公司持有的相对于其他投资者的表决权大小、上市公司表决权的集中度和其他投资者表决权的分散程度。

(3)特殊权利,比如LP的一票否决权等。目前,对于一票否决权是保护性权利还是实体性权利,目前还存在争议。但是,结合有了以上新的好案例,上市公司虽然席位较少,但拥有一票否决权,可以作为其控制的表现之一,并购基金最终确定为共同控制关系。

值得注意的是,如果投资项目、收购价格等核心条款在基金成立时已经确定,投资委员会的作用将被削弱,投资委员会投票权安排的影响对控制权的判断会相应降低。

2、其他合作决策

有限合伙并购基金的经营决策除上述共同投资委员会决策外,还包括普通合伙事务决策。

以申科股份发行股份支付现金购买资产为例。本案中,上市公司发行股份的认购对象为有限合伙。证监会反馈对有限合伙企业的控制权,要求上市公司进一步披露,执行合伙人对合伙企业行使合伙管理权是否等同于对合伙企业拥有控制权。申科从有限合伙企业重大事项决策的角度对此进行了分析。比例较大的LP有意加强GP对有限合伙的控制。

本案重大事项的决策体系值得借鉴。例如,GP负责合伙事务的执行,对外代表企业,决策包括合伙的增资、增资计划、引进新合伙人或同意退出合伙、合伙事务等。合伙企业的重要决策机构(投资决策委员会成员)的成员(投资决策委员会成员)具有唯一的决策权,因此具有重大的决定性意义。影响投资决策委员会的决策。最终确定是GP控制了基金。

(三)收购基金收益分配

收益分配对有限合伙企业控制权确定的影响主要来自《企业会计准则第33号——合并财务报表》的规定,即是否享有对并购资金的控制权根据是否享受可变收益,此时应注意以下因素:

1、有劣质LP

在结构化安排的并购基金中,优先LP优先获得并购基金投资收益的投资本金和预期收益,劣LP优先保障优先LP的投资本金和预期收益。您可以享受投资收益。在这种结构下,劣质的LP可能享有高回报,也可能无法收回本金,其可变回报的敞口或可变回报的收益将远远超过其持有的投票权。确定对并购基金拥有更大的控制权。

如上述天下智慧案,因上市公司子公司作为基金低级LP被交易所出具问询函,询问风险敞口,是否构成控制。在天下智慧的回复中,以出资比例低于50%、投资决策机构不拥有半数以上表决权为由,认为上市公司不能通过以下方式获得可变收益。参与拟建基金的业务活动。表单控件。

2、GP获得超额收益

GP一般根据合伙协议按投资规模提取固定的管理费,同时根据其持有的合伙股份获得收益分配。或者体现在超额收益的形式上,实际上是可变收益,而GP对并购基金的控制由于与可变收益相关的安排而加强。上面的景澜科技就是这种情况。

综上所述,在判断并购基金是否具有控制权时,应综合考虑合伙人性质、经营决策、收益分配等因素。上市公司在构建并购基金架构时,可以结合以上因素灵活处理,实现上市公司的权益。

04

政府引导基金聘请私募基金管理机构的尽职调查和风险分担要点:

05

政府引导基金与私募股权管理机构基金协议谈判要点:

▶投资比例限制:以引导基金的投资规模为参考;

▶ 行业限制:

引导性基金一般不得从事以下业务:

1.融资担保以外的担保、抵押、委托贷款等业务;

2.投资二级市场股票、期货、房地产、证券投资基金、AAA级以下公司债、信托产品、非保本理财产品、保险计划等金融衍生品;

3.赞助、捐赠给任何第三方;

4.接受存款或变相吸收存款,或向第三方提供借贷;

5.外商投资无限连带责任;

6.发行信托或集合理财产品募集资金;

7.其他国家法律法规禁止的业务。

▶责任:一般情况下,引导基金对基金中的基金承担有限责任,限于出资额。母基金清算发生亏损时,母基金管理人、普通合伙人首先以其对母基金的出资承担损失,差额按约定分摊。因此,协议可以规定,基金发生亏损时,基金管理人、普通合伙人首先以其认缴的出资额承担损失。损失超过有限合伙人认缴出资总额的,由基金管理人、普通合伙人承担。

▶Management fee: The industry fund management company can withdraw the management fee from the Guiding Fund, and the management fee standard and withdrawal method shall be reviewed and approved by the Fund Management Committee.

▶Key Person Clause: The operation and management team of the industrial fund management company may invest (jointly) the fund of funds or its management institution in a legal and compliant manner. The industrial fund management company and its operation management team shall occupy a maximum proportion of shares or capital contribution in the FOF management institution, which shall not exceed the capital contribution ratio of the Guiding Fund in the FOF (except where the industrial fund management company is entrusted to manage or jointly manage the FOF) , and the specific investment plan shall be decided by the board of directors of the Industrial Fund Management Company.

▶Governance structure: The industrial fund management company can take a share (joint in) the parent fund management institution. The specific share ratio is determined by the industrial fund management company and relevant stakeholders through consultation, or it can be directly entrusted or jointly managed according to the wishes of the main investors. To participate in the management of the Fund of Funds, the industrial fund management company shall send representatives to participate in the investment decisions of the Fund of Funds in an appropriate manner.

▶Minimum investment ratio: The parent fund and sub-fund should stipulate the investment type, investment field and minimum investment ratio in the agreement (articles of association), and also clearly stipulate in the master agreement.

▶The duration of the fund: The guiding fund should specify the duration. After the expiry of the duration, if an extension of the duration is required, the fund management committee shall report to the government for approval, and then proceed according to the procedures stipulated in the partnership agreement. The duration of the Fund of Funds and Sub-funds generally does not exceed the duration of the Guiding Fund. The reference agreement in the agreement: "According to the operational needs of the Fund, the investment period can be extended for one year upon the proposal of the general partner and the approval of the manager and the advisory committee. The method of resolution of the people's meeting has been unanimously agreed. If the investment period, management and withdrawal period are extended, the duration of the Fund will be extended accordingly."

▶ Restrictions on fund managers: If it is agreed that before the parent fund has completed a certain proportion of investment, its management agency may not apply for the use of the guiding fund to initiate the same type of fund.

Agreement for reference: "Unless otherwise stipulated in this agreement, before the investment period expires, the general partner shall not initiate the establishment of a RMB investment vehicle with the same investment strategy as the Fund, unless the total subscribed capital contribution of the Fund has been 70% will be used (including reasonable reservations for paying the fund fees until the expiry of the duration and carrying out ongoing activities).” “The manager promises to use no less than the paid-in capital of all partners every year during the investment period. Fifty percent (50%) of the total amount is used for project investment. If this requirement is not fulfilled in any year, the industry fund has the right to refuse to continue to perform its paid-in capital contribution obligations as agreed in the partnership agreement.”

▶Withdrawal mechanism: The government hopes that when the parent fund or sub-fund violates the law or violates the agreement, the industrial fund management company should report to the fund management committee office in time, and request the corresponding fund manager to make rectification. If the fund manager does not make rectifications as required, the fund operation shall be terminated, and the Guiding Fund contribution can be opted out without the consent of other investors. The Manager proposes to agree: "All limited partners hereby confirm that before the dissolution of the Fund, they shall not withdraw from the partnership or make a request for early recovery of paid-in capital, unless the general partner and the manager agree in writing, and in accordance with the stipulations of this Agreement, All of its partnership rights are transferred to the alternate limited partner. When the investment of the fund violates the legal provisions and the partnership agreement, and the manager fails to regulate it as required, the limited partner has the right to choose without the consent of other investors. withdrew from the Fund."

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-08-04 15:58:03

2022-08-04 14:32:18

2022-08-04 13:49:12

2022-08-04 13:49:02

2022-08-04 13:06:13

2022-08-04 13:06:03

热点排行

精彩文章

2022-08-04 15:58:16

2022-08-04 15:58:06

2022-08-04 15:08:22

2022-08-04 14:32:22

2022-08-04 13:49:05

2022-08-04 13:06:06

热门推荐