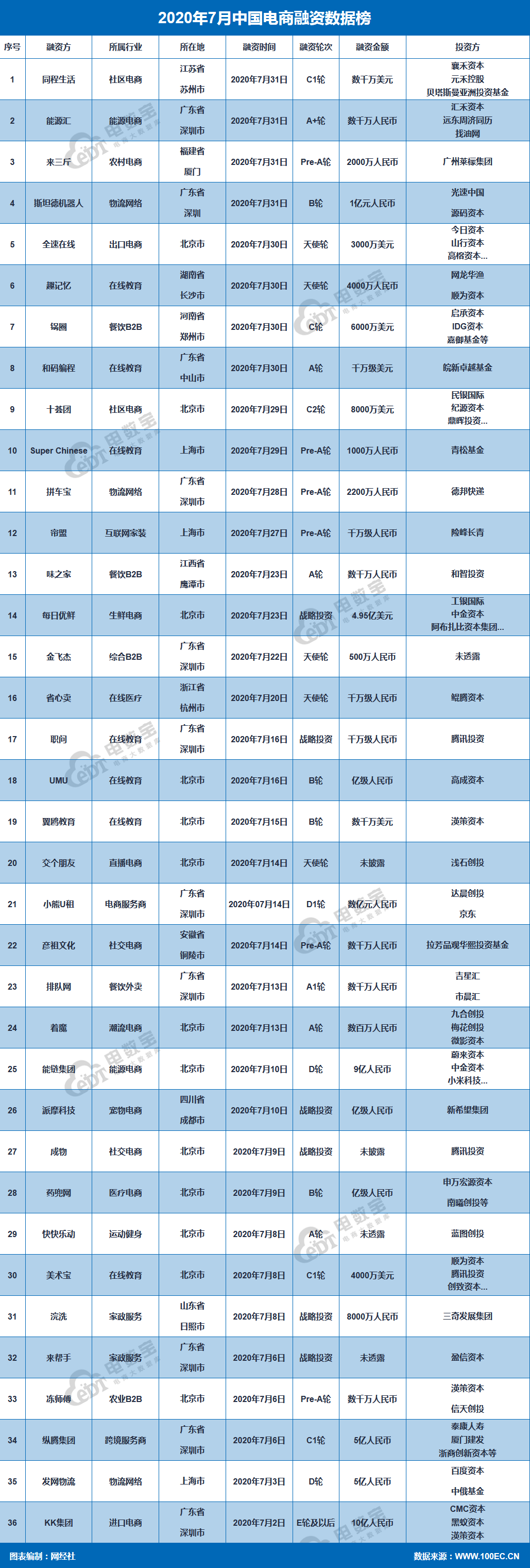

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-09-16 18:02:20来源:互联网

9—10月是下游传统需求旺季,而当下的沥青库存反映出消费并没有大幅增加,因此今年旺季需求大概率推延。预计9月沥青价格将维持弱势,10月或可等待触底后的反弹机会。

图为沥青主力合约日线

一季度,沥青期价创出年内新低,且接近2016年低点。随着原油价格止跌企稳,4月沥青迎来企稳反弹走势,上涨幅度可观。7月开始国内沥青装置投产增加,供应压力陡增,沥青期货价格承压下行。9月初,原油价格再次走跌,沥青期价继续向下寻底。

沥青新增产能开启

有关数据显示,一季度国内沥青总产能基本维持稳定,二季度产能有所增加,主要是山东汇丰石化一套90万吨的装置投产,中石油河北一套40万吨的装置投产,鑫海化工360万吨的装置投产,以及中石化一套120万吨的装置投产。7月产能进一步增加,主要是新增装置投产较多,且二季度投产的装置经过一个季度的试运行之后开始稳定出产品。其中,地炼以及中石化沥青产量均有明显增加。

新增产能开启新一轮的供应压力,有关机构的最新数据显示,2020年沥青产能增幅预计为7.73%,略低于2019年9.68%的增速。

同时,炼厂开工率持续攀升。今年国内沥青炼厂开工率呈现先抑后扬走势。一季度,受国内新冠肺炎疫情影响,炼厂开工率大幅走低。二季度,炼厂开工率企稳回升,原因主要有两点:一是随着国内复工复产节奏逐步加快,国内物流率先恢复,炼厂在一季度大量累积的库存部分转移到社会上,炼厂高库存压力得以缓解,这为后期炼厂开工率继续攀升奠定了基础。二是在一季度原油价格大幅下挫过程中,炼厂利润持续走高,且相比往年要高很多,炼厂生产积极性大幅提升。在国内复工复产背景下,炼厂为了弥补一季度产量的空缺,加大马力生产。数据显示,5月中旬炼厂开工率已经基本恢复到往年正常水平,7月初已经达到历年同期高位水平。目前,炼厂开工率维持高位水平两个多月,由此导致二季度沥青产量明显增加;而三季度产量进一步增加,三季度初国内沥青累计产量已经超越去年同期水平。由于阶段性供应压力陡增,沥青期价展开了一波明显的下跌行情。

炼厂利润大幅波动

沥青价格大起大落,导致今年炼厂生产利润也跟随大幅波动。2—4月,受益于原油价格大幅下行,炼厂生产利润明显好于历年同期,且绝对值处于很高水平。这也为后期炼厂开工率回升埋下了伏笔。5月开始,随着原油价格持续反弹,炼厂生产利润开始再次回落;至6月中旬,炼厂利润基本回落到盈亏平衡点附近,且维持了较长时间。参照国内产量的变化,二季度因炼厂利润持续向好叠加工厂赶工,沥青产量明显回升,但相比去年同期累计产量仍有所减少,主要是一季度上游停工减产导致的。不过,至7月累计产量已经赶超去年同期水平,目前产量进一步增加。

当前,炼厂生产利润绝对值不高,但仍好于焦化利润,因而炼厂转产动力不足。预计炼厂高开工率仍将维持较长一段时间,直到炼厂库存压力重新显现。目前,下游正处于传统季节性需求旺季,炼厂将维持高开工率,除非后期焦化利润改善明显,才会有转产的可能。

社会库存去库缓慢

进口量维持稳定。随着国内沥青产能不断投放,沥青进口量趋于稳定。从船期来看,也没有出现明显异常。预计后期沥青进口量对于供应上的影响较小,并且,从季节性来看,四季度是沥青进口淡季。

今年,美国进一步加大了对委瑞内拉的制裁,造成国内马瑞油进口量停滞。与此同时,国内稀释沥青进口量4月份开始大幅攀升,这主要是一季度国内炼厂生产高利润的驱使以及其作为马瑞油的替代品。目前炼厂生产利润持续处于低位,预计后期进口量增幅有限。这也说明,沥青后期出现原料短缺的可能性不大,其替代品种较多,只要原油不短缺,沥青原料就不会短缺。

今年以来的炼厂库存变动可以分为以下几个阶段:因下游需求处于淡季,一季度呈现季节性累库,3月中旬达到顶峰后开始逐步回落。3月中旬至4月中旬,炼厂库存开始持续下降,主要是因为国内复工复产持续,物流恢复之后,大部分炼厂库存开始转移至社会,同时炼厂订单也开始好转。事实上,这一时期,沥青下游的实际需求仍处于淡季,并没有真正吸收这部分库存,多是投机性需求在消化。4月中旬开始,炼厂库存步入新的阶段,创下往年同期低位,且一直维持到7月初。7月开始,因炼厂新增产能的陆续开启,供应大幅攀升,与此同时,需求受国内季节性雨季影响,呈现淡季特征。供需面重新转弱,沥青库存开始持续累积。

二季度,炼厂开工率持续回升,沥青产量不断增加,但炼厂库存仍能保持低位,至少可以反映出二季度下游需求超出市场预期,主要是实际赶工需求的回升,叠加囤货需求的快速攀升,尤其国内复工复产提振了市场信心,市场预期后期基建投入将较往年明显增加,因此投机需求更为旺盛。从当时的显性社会库存来看,并没有明显增加,因此二季度的供应增量,要么被下游真正消化,要么是显性库存隐性化,这也是当时市场争议的焦点。站在当时的背景下,从沥青社会库存来看,并没有明显回升,且从后期下游需求来推断,随着南方梅雨季节过去,下游需求将再次增加,社会库存也有望迎来季节性减少。因此,整个二季度沥青现货市场悲观情绪明显好转。

进入到三季度中期,沥青供应重新增加,加之实际需求迟迟不能释放,沥青市场季节性去库存明显晚于往年,且去库力度也不及往年。同时,二季度投机需求旺盛更多提前透支了后期的实际需求量。因此,在供应充裕背景下,三季度市场悲观情绪显现,投机需求大幅下降,加之预期的旺季需求迟迟没有到来,9月沥青期价破位下行。

下游实际需求一般

受国内洪灾影响,今年沥青下游需求一般,库存及基差均可以印证。国内沥青社会库存去库滞后且力度较小,而二季度以来华东地区基差同比偏弱的状态一直维持至今。其他区域也是如此,山东及东北还处于负基差状态。

从国内摊铺机销量来看,近两年一直维持增长态势,但沥青需求迟迟未见释放。这或是预期与现实之间的差距。二季度国内出现赶工情况,沥青需求回升,但北方地区受制于天气影响,总体增加有限,更多是投机需求的提振。

从国内公路投资数据来看,上半年呈现增加态势,相比往年有进一步增幅。因此,今年旺季需求大概率延后。在原油价格下跌带动下,目前沥青价格大幅调整。后期应该关注炼厂的重新去库拐点,微观指标中本周基差有所好转。

从成本端分析,原油价格下行拖累显现。目前,原油减产力度逐步减小,而需求仍然受到较大抑制,因此原油价格出现破位下行走势。而原油对于沥青价格走势的影响,主要通过炼厂利润来传导,沥青价格止跌还需看原油“脸色”。

9—10月是下游传统需求旺季,而当下的沥青库存反映出旺季消费并没有大幅增加,因此今年旺季需求大概率推延。预计9月沥青价格将维持弱势,10月或可等待触底后的反弹机会。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-09-16 14:02:01

2020-09-16 08:02:02

2020-09-15 20:02:04

2020-09-15 08:02:02

2020-09-14 16:02:01

2020-09-14 10:02:01

热点排行

精彩文章

2020-09-16 18:02:19

2020-09-16 14:02:14

2020-09-16 12:03:17

2020-09-16 08:02:15

2020-09-15 16:02:16

2020-09-15 14:02:17

热门推荐