所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-25 18:02:03来源:互联网

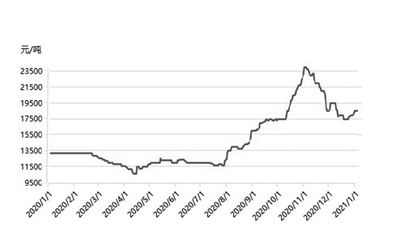

2020年钛白价格分涨跌涨三个阶段:

第一阶段稳中上行阶段:受成本上涨及出口大幅增加钛白价格在1-2月稳中有升,市场价格上涨500元/吨;3月末受全球疫情蔓延,企业出口受阻,在3月末市场个别企业有所让利;

第二阶段恐慌性下跌阶段:4月价格频繁下滑,进入6月市场价格已有3000元/吨左右幅度下滑,市场价格下滑幅度过快,部分价格已经亏损,企业减产,随着市场需求逐步恢复,6月底价格止跌;

第三阶段持续上行阶段:受出口恢复及内需回暖及成本大幅上行,自7月起钛白粉价格持续上涨。

截至12月中旬市场价格已经比年中低位上涨4000元/吨,涨幅30%,较去年同期高1000-1500元/吨,涨幅高7%。

二、产能产量分析

产能:根据涂多多统计,2020年中国钛白粉产能在403万吨,占全球钛白产能49%,中国占全球钛白市场份额在逐步扩大。

中国钛白产能排名前三地区四川、山东、河南,分别占国内总产能的19%、16%、13%。

产量:根据涂多多统计,1-11月中国钛白产量316.62万吨,已经和去年同期基本持平,预计全年产量在348万吨;

受疫情影响,2-3月钛白企业生产受到影响,除在2月产量出现较大幅度下滑,其余月份产量都有不同幅度增加;

在2季度受价格低位,市场开工有所不足,但是因今年新增产能释放,整体产量还是有所增加;

今年新增的产量主要新增产能释放,龙蟒佰利联、中核钛白、山东东佳、贵州胜威等。

氯化法:氯化法钛白生产企业4家(龙蟒佰利、中信钛业、攀钢钒钛、宜宾天原),总产能在48.5万吨,占国内总产能12%,其中龙蟒佰利联占整个氯化法产能74%。

随着氯化法钛白项目产能释放及龙蟒佰利联新立复产,今年氯化法钛白产量增幅较大,1-11月氯化法钛白产量在28.57万吨,较去年同期增长11.21万吨,增幅64.54%,占国内总产量的9%。图片在建拟建:据不完全统计,目前市场有20余家企业在建拟建钛白企业,合计总产能200余万吨,2021全年计划有42万吨新增产能投产(包括硫酸法、氯化法、盐酸法)。三、进出口分析

进口数据:今年1-10月钛白进口量在13.97万吨,同比去年增长3.08%,预计全年进口量在17万吨;月均进口量在1.4万吨,今年一月进口量不足一万,进口量最多在2月达到1.79万吨。

2020年中国钛白粉进口前三名地区主要中国台湾、墨西哥、澳大利亚,分别占比29%、20%、17%。

出口数据:一季度疫情初期,部分海外采购商担心中国疫情蔓延,加大订单量,3月钛白出口量也创历史新高。

随着国外疫情的蔓延,国外封国、停工停产等措施,对产品的运输、终端市场用量产生了重大影响。在4月份出口量开始下滑,5月出口也在今年最低位,随着疫情的控制,6月起出口市场有所回升,价格也开始从底部回升。

1-10月的全年出口量已经同去年同期水平,预计今年出口量将增加20多万吨。受疫情控制,预计2021年中国钛白粉出口市场继续维持良好态势,维持稳步增长。

2020年1-10月出口前三名国家印度、巴西、韩国,分别占比11%、8%、6%。

出口前十名国家都有不同幅度增长:

四、表观消费量分析

根据涂多多数据显示,1-10月中国钛白表观消费197.86万吨,较去年同期增长3.8%。

五、下游涂料市场分析

疫情影响体现在不同钛白粉下游行业差异较大。疫情期间家装建涂及工程建筑涂料需求旺盛,同时汽车漆等行业表现持续低迷。

今年立邦、嘉宝莉、巴德士、美涂士、固克节能、东方雨虹等企业的工程涂料业务前三季度业绩也实现了增长,工程建筑涂料产量的大幅增长减缓了整个涂料行业产量的下滑速度。

据新闻报道,11月11日2020中国绿色涂料涂装交流会上,中国涂料工业协会代秘书长刘杰介绍说,2020年1-9月我国涂料产量累计1753.59万吨,较去年同期1779.87万吨同比下降1.5%;截止今年9月底,大部分企业的生产量已经超越去年同期的10%-18%。下游市场快速转暖节点基本都在二、三季度的交界时期,也是我国疫情防控的后稳定期,市场效应传递到涂料行业,9月底全行业整体产量、利润基本追平去年同期,主营业务收入回升相对缓慢。总体来看,2020年底行业整体生产、经营情况有望与去年同期持平。

六、后期市场预测

随着疫情的控制,钛白粉国内外需求也有所恢复,2021年钛白粉市场需求将有一定提升;原料钛矿供应紧张,价格将继续维持高位,预计2021年中国金红石型钛白粉价格区间价格在15500-18000元/吨。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-25 12:02:04

2021-01-25 10:02:11

2021-01-25 08:02:02

2021-01-24 20:27:52

2021-01-24 08:02:03

2021-01-23 10:02:03

热点排行

精彩文章

2021-01-25 08:02:17

2021-01-24 08:02:14

2021-01-23 10:02:18

2021-01-22 16:02:21

2021-01-22 12:02:23

2021-01-22 10:02:27

热门推荐