所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-09 12:02:12来源:互联网

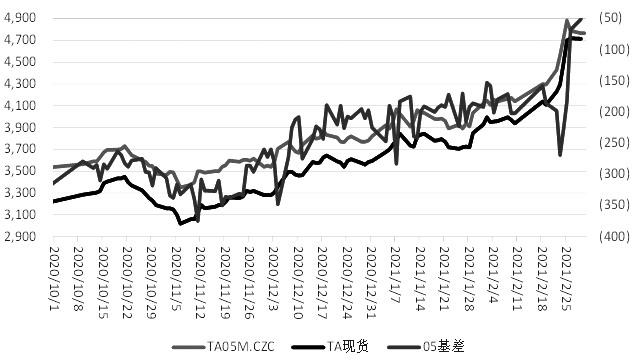

近期,PTA超涨后快速回调,3月2日收盘更是触及跌停板,主力2105合约跌至4574元/吨。在前期价格上涨过程中,现货市场追涨积极,基差走强明显。反观PTA加工费不断被压缩,截至2月24日,PTA加工费跌至300元/吨以下,较春节前下跌11.66%。通过对供需基本面的整理,笔者认为,前期PTA上涨属于成本推涨型行情,而近期在国际原油的带动下PTA大幅下挫。3—4月随着下游需求启动以及装置集中减产,PTA或迎来阶段性去库,价格仍有上行动力。

图为PTA2105合约、现货、基差走势

PX暂时没有累库压力

近期,PX绝对价格相对原油、石脑油走强,主要原因在于目前处于PX新增产能投放的空档期,并且与PTA产能投放进度出现错配,导致PX供需边际好转。继中化泉州装置于去年年底投放后,最新一套投产项目浙江石化二期250万吨PX生产线也要于今年5月释放产能。

反观需求端,新投产的PTA装置也将对PX需求端形成进一步支撑。其中,福建百宏250万吨PTA装置已于1—2月陆续投产;虹港石化250万吨PTA新增产能计划3月初投产;宁波逸盛一套330万吨的PTA装置计划3—4月投产,这些装置投产后,每月对PX的边际需求增加将提升近32万吨。

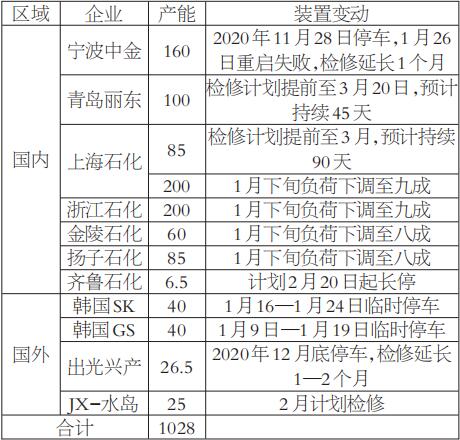

近期,装置变动消息尤为频繁集中,引发市场对供应缩量加剧的担忧,导致现实与预期不断相互强化。1月下旬,在国外生产线计划外停车、中金石化重启失败延长检修、多套装置降负运行、部分检修预期提前等事件的影响下,亚洲PX整体供应水平下滑。目前,中金石化开机负荷提升,国内PX开工率恢复至82.6%。近阶段预期检修的装置有上海石化100万吨PX装置计划3月10日检修3个月、青岛丽东100万吨PX装置计划3月20日检修45天、齐鲁石化9.5万吨PX装置准备长停。

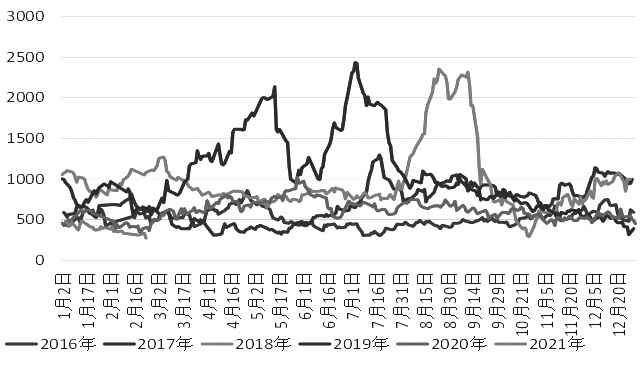

图为PTA/PX利润(单位:元/吨)

3月,虽然国内PX供应受装置检修的约束,但需求端存在PTA新装置投产的预期,PX的整体供需维持走好迹象,PX/N价差仍趋向于扩张。虽然目前可能存在的风险点是PTA/PX低利润下,3—4月PTA装置增量检修的可能性逐步增加,PX去库的利好因素可能会面临对冲,但经过综合分析,笔者认为,在浙江石化装置未投产前,加上国内两套100万吨装置的检修预期,PX供需依旧会维持偏紧格局,这也是促使近阶段PX现货走强的主要因素。

表为近期PX装置变动整理(单位:万吨)

阶段性供应逐渐减少

目前来看,PTA/PX加工差一度压缩至300元/吨以下,较春节前下跌11.66%。主要原因是在新装置投产以及下游聚酯季节性降负的影响下,2月PTA出现较大程度的累库,平衡表估计在50万吨附近。虽然效益较差,但PTA在检装置产能仍偏低,刨除长停装置外,目前在检装置仅有扬子石化35万吨装置、汉邦220万吨装置、逸盛海南200万吨装置。然而,截至2月,有近1000万吨装置已运行超过1年且未公布检修计划。因此,预计3—4月PTA或出现集中性检修,这也将在一定程度上抵消新增产能带来的供应增量,使得PTA供需面临阶段性改善。

表为PTA预期检修(单位:万吨)

终端需求出现高增长

从下游需求来看,春节后聚酯恢复顺畅,需求端积极复苏。春节前,聚酯工厂多数降负,但因各地倡导“就地过年”,春节期间聚酯开工变动较为有限。春节后,终端恢复超预期,聚酯工厂复产力度快于往年,预计3月聚酯开工负荷或提升至92%—93%。据市场统计,目前聚酯日度产量在14.22万吨左右,3月初或提升至16万—16.2万吨。在看涨氛围下,聚酯产销放量,长丝产销分别为120%,涤短产销分别为160%,产品库存下降明显,长丝库存降至历史平均水平,短纤维持负库存且继续降低。

与此同时,聚酯工厂跟涨积极,聚酯产品价格宽幅上涨。最新数据显示,瓶片价格上涨7100元/吨,涤短价格上涨7800元/吨,POY价格上涨7455元/吨,效益大幅改善。其中,短纤效益突破1000元/吨。因此,综合PTA检修预期以及下游的需求恢复情况,3月PTA供需迎来阶段性改善,平衡表估计约去库15万吨。

后市展望

笔者综合以上分析认为,前期PTA上涨属于成本推涨型行情,而随着OPEC+会议召开,原油市场短期内存在一定的谨慎情绪,导致PTA跟随原油下挫。不过,3月PTA供需阶段性好转,随着下游需求启动以及装置集中减产,PTA价格仍有上行动力。

风险点:近期需密切关注3—4月PTA装置检修的兑现情况,一旦出现大规模集中检修,PTA价格和利润将迎来拐点。同时,由于PTA新装置投产带来的压力或于第二季度中下旬兑现,所以也需警惕基本面承压后的价格空间。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-09 12:02:12

2021-03-09 08:02:02

2021-03-08 12:02:01

2021-03-08 10:02:15

2021-03-07 08:02:11

2021-03-06 10:02:01

热点排行

精彩文章

2021-03-09 08:02:19

2021-03-08 10:02:32

2021-03-07 08:02:24

2021-03-06 10:02:18

2021-03-05 08:02:15

2021-03-03 08:02:16

热门推荐