所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-28 14:02:25来源:互联网

乙二醇部分检修装置将陆续复产,而春节期间织造行业将季节性降负,乙二醇价格因此承压。不过,港口库存持续下降,且煤制领域大幅亏损,乙二醇整体供应偏紧格局难以改变。短期内,乙二醇价格将有所回调,但幅度有限。

受开工负荷小幅提升和终端需求走淡的影响,乙二醇价格短期预计回落。但是,由于煤制乙二醇生产陷入亏损,煤制产品供应很难有效恢复,在成本的支撑下,乙二醇价格中期偏强走势不变。

供应存在小幅上升预期

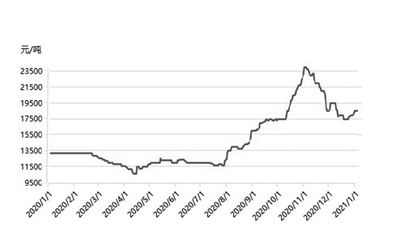

受疫情影响,全球原油市场供过于求问题不断加剧,即使OPEC+保持较高的限产规模,国际原油价格也未能恢复到疫情前的水平。与之相对应,受环保限产、需求旺盛等因素提振,国内煤炭价格大幅攀升,比去年同期高出50%左右,这导致原本成本低廉的煤制乙二醇,由于原料价格大幅上涨而陷入亏损局面。目前,国内煤制乙二醇和甲醇制乙二醇亏损幅度接近1000元/吨,外采乙烯制乙二醇和石脑油制乙二醇生产情况稍好,处于微利状态。经营亏损,煤制乙二醇企业的生产积极性下降。截至1月22日,非乙烯制乙二醇装置开工负荷为43.39%,较去年同期下降30.73个百分点;乙烯制乙二醇的开工负荷为55.68%,较去年同期下降13.17个百分点。临近月底,通辽金煤、内蒙古荣信、宁波富德等的装置将陆续重启,乙二醇供应存在小幅上升预期。

去年四季度以来,乙二醇内外盘价格倒挂。由于进口货源不具备价格优势,进口量较往年有所收缩。海关总署公布的数据显示,去年四季度,国内共进口乙二醇192万吨,较前年同期下降60.5万吨,降幅为23.96%。进口不及预期,国内乙二醇港口库存也持续下降。截至1月21日,华东港口乙二醇库存为66.88万吨,较去年9月底下降62.12万吨,降幅为48.16%。偏低的港口库存对乙二醇价格特别是华东市场价格起到了较强的支撑作用,近期华东市场乙二醇价格坚挺,促使期货盘面高位运行。不过,需要注意,虽然库存持续下滑,但相较去年同期仍然增加10.98万吨,增幅为19.64%,货源紧缺问题并没有往年严重。

需求季节性走淡影响不大

临近春节,化纤终端服装织造行业将集中放假,开工负荷势必季节性回落。截至1月26日,聚酯装置开工负荷为83.86%,较去年同期高3.03个百分点;织造装置开工负荷为55%,较去年同期高5个百分点。终端织造行业春节期间大规模降负短期会导致上游累库,但由于属于季节性规律,其对盘面的影响有限。不仅如此,受疫情影响,今年春节期间工人返乡过年受到极大限制,企业因人工不足被迫停产的现象好于往年。

目前,聚酯除FDY外,长丝、切片生产均有一定利润,生产积极性尚可。此外,由于长丝库存低于去年同期,聚酯去库存的压力缓和,春节期间终端消费走淡对聚酯生产的影响相对有限。

后市预测

近期,乙二醇部分检修装置将陆续复产,市场供应小幅增加。与之相对,终端织造春节期间将大规模降负,乙二醇需求随之下滑。短期乙二醇供应逐渐宽松,价格承压。不过,考虑到港口库存持续下降以及煤制领域大幅亏损,供应整体偏紧的格局难以改变。总体上,可以预计,乙二醇价格面临回调风险,但下行幅度有限,偏强运行基础没有改变。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-28 09:47:09

2021-01-28 08:02:06

2021-01-27 10:02:02

2021-01-26 18:02:03

2021-01-25 12:02:04

2021-01-25 10:02:11

热点排行

精彩文章

2021-01-28 08:02:18

2021-01-27 20:02:18

2021-01-27 18:02:16

2021-01-27 16:02:17

2021-01-27 10:02:12

2021-01-25 08:02:17

热门推荐