所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-22 18:02:57来源:互联网

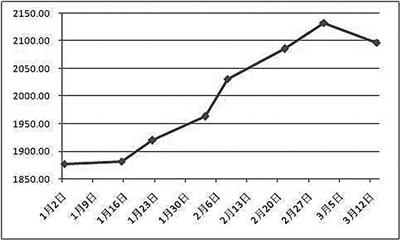

近期原油出现高位盘整走势,3月18日原油触及跌停,那么,后续油价将如何演绎?我们认为,原油大跌主要受宏观方面的影响较大,从长期来看,原油供小于求的局面依旧没有改变,原油后续仍有上涨空间。

近期利空因素主要集中在以下几个方面:第一,美联储会议后,尽管鲍威尔的表态相对鸽派,但未有购债的相关指引,市场担心流动性收紧。美国10年期国债收益率再度飙升,一度突破1.7%,美元指数不断走强,大宗商品价格承压。

第二,受变异毒株的传播影响,欧洲疫情再现抬头趋势,法国、西班牙等国再度刷新新增感染人数;加之阿斯利康疫苗或引发血栓后遗症,欧盟内部多国接连暂停接种阿斯利康疫苗,经济恢复进程受阻。

第三,近期美俄关系紧张,俄罗斯可能会通过大量倾销原油的方式打击美国的页岩油生产者。供给方面,墨西哥国家石油公司有关市场供应增加的言论叠加伊朗原油回归市场的预期,打击市场多头情绪。

长期来看,我们认为,目前宏观环境仍利好大宗商品。疫情期间美联储放水的规模是2008年次贷危机的两倍多,美元指数在2020年美联储实施无限量QE政策后不断走弱。近期美联储表示维持购债规模不变,预测基准利率直到2023年年末将维持在零水平附近。鲍威尔表示,通胀升温只是暂时现象,无需对国债收益率上涨做出反应,并对是否延长补充杠杆率(SLR)豁免仍保持沉默。

市场一致预计美联储缩减QE最快也要到年底,长期来看,10年期美债收益率后续上涨速度将明显放缓,二季度可能会经历一轮下行。只要美联储的量化宽松政策不退出市场,通胀预期一直存在,大宗商品价格易涨难跌。

从美国工业生产来看,采矿业包括煤炭、石油和天然气、金属的开采活动,疫情加速了此行业的衰落,采矿业几乎是一切制造业的原料端。从制造业的恢复情况来看,虽然没有恢复至往年同期水平,但是其恢复速度比原料端采矿业更快。

从制造业库存指数也可以看出,目前制造业、零售批发业库存已经基本恢复至往年同期水平。从行业恢复速度来看,成品端的恢复快于原料端,且二者之间的缺口较大,后续对原料端的需求只会增长不会减少,这将有力支撑原料端原油、煤炭、铜等大宗商品价格的上行。

欧洲药品管理局18日发布阿斯利康新冠疫苗“安全有效”的初步调查结果后,法国、德国和其他几个欧盟国家当天宣布,将恢复接种这款疫苗。西班牙、葡萄牙和荷兰宣布将恢复接种阿斯利康疫苗。塞浦路斯、拉脱维亚和立陶宛也将重新开始使用这款疫苗。

从基本面来看,原油仍旧具有一定的上涨空间。技术面看,原油2105合约短期建议区间内低吸高抛的操作为主,长期操作建议逢低买入。套利方面建议正套,即做多近月,做空远月。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-22 16:02:01

2021-03-22 14:02:01

2021-03-22 08:02:08

2021-03-21 08:02:08

2021-03-20 10:02:02

2021-03-19 16:02:28

热点排行

精彩文章

2021-03-22 08:02:26

2021-03-21 08:02:21

2021-03-20 10:02:18

2021-03-18 08:02:22

2021-03-17 10:02:12

2021-03-16 14:02:35

热门推荐