所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2560-11-04 16:04:46来源:互联网

装置检修力度减弱

10月下旬,随着下游市场产销转淡,PTA需求支撑力度减弱,期价再度进入连续下跌模式,并且月末国际油价连续重挫更令PTA期价加速下跌,10月30日PTA期货主力合约收于3360元/吨,近半年来首度跌破3400元/吨。

海外疫情形势仍然严峻

进入10月,随着天气转冷,新冠肺炎疫情防控压力再度加大。根据世界卫生组织统计数据,全球日新增确诊病例数自10月中下旬开始明显增加,其中10月31日新增确诊病例数545114例更是创下3月以来新高;除了一直居高不下的美国以外,此前疫情形势已有所好转的欧洲多国新增确诊病例数也再度攀升,并创下疫情开始以来新高。再度严峻的疫情形势打击欧洲多国经济,欧洲央行行长拉加德日前表示,“由于欧洲疫情的死灰复燃和遏制措施的加强,欧元区经济复苏‘失去了动力’,对短期前景构成了不利影响”。

PTA供给将会再度提升

进入11月,国内PTA装置检修计划明显减少,虽然逸盛大化375万吨/年装置自11月2日开始停车检修,但除此之外仅有扬子石化、亚东石化以及四川能投等几套年产能在100万吨以下的小型装置存在检修安排。考虑到前期检修的数套大型装置将在11月初重启复产,且新凤鸣2期新装置将在11月初满负荷,后期国内PTA供给将再度提升。截至11月2日,国内PTA装置日度开工率为86.11%,较2019年同期提升1个百分点;按照目前国内PTA有效产能计算,国内PTA日产量约为13.18万吨,较2019年同期增加2.37万吨。

聚酯市场交投归于平淡

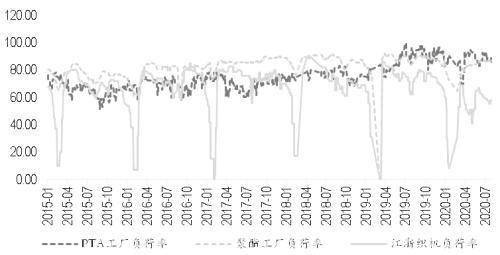

在连续数周的高产销后,下游企业补库基本结束,并且由于除短纤外其余品种加工利润较差,企业对于原料价格连续上涨的接受程度有限,因此虽然聚酯装置开工尚未稳定,但市场交投在10月下旬已归于平淡,单日产销仅有50%左右,与此前连续“破百”的周均产销相比降温明显。截至11月2日,国内聚酯装置日度开工负荷为86.49%,较2019年同期下降0.79个百分点。10月29日当周,国内聚酯切片周均产销为37.51%,较2019年同期下降25.49个百分点;涤纶短纤与长丝周均产销分别为39.29%、39.14%,较2019年同期分别下降63.71、45.46个百分点。

PTA库存压力仍然较大

10月,由于国内装置检修增多,使得PTA装置开工较前期高位明显下降,PTA供给也因此有所下滑,不过新凤鸣2期投产了其中一条线110万吨/年产能装置,一定程度上弥补了装置检修所损失的产能,因此近期国内PTA社会库存虽连续去库,但幅度相对较为有限。随着近期多套装置重启复产,PTA供给将有所增加,而需求却难有进一步提升,PTA社会库存恐将再度累库,库存压力仍然较大。截至10月末,国内PTA社会库存为386.97万吨,环比9月末减少8.03万吨,较2019年同期大幅增加244.97万吨。

图为PTA社会库存变化(单位:万吨)

综上所述,11月国内PTA装置检修力度较小,加之新凤鸣2期装置全线投产,国内PTA供给将有所提升。在终端补货基本结束、海外疫情形势再度加重等因素影响下,后期PTA需求难言乐观。PTA社会库存持续处于近400万吨的“天量”,高库存压力还将持续对PTA期价形成压制。我们认为,后期PTA整体走势仍然偏弱,时隔半年再度跌破3400元/吨或许只是“寒冬”的开始。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-11-04 08:02:03

2020-11-03 14:02:01

2020-11-03 12:03:35

2020-11-03 08:02:13

2020-11-03 08:02:03

2020-11-02 20:02:06

热点排行

精彩文章

2020-11-04 08:02:17

2020-11-03 08:02:17

2020-11-02 10:02:18

2020-11-01 08:02:15

2020-10-30 10:02:17

2020-10-29 16:02:17

热门推荐