所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:6138-11-05 16:04:55来源:互联网

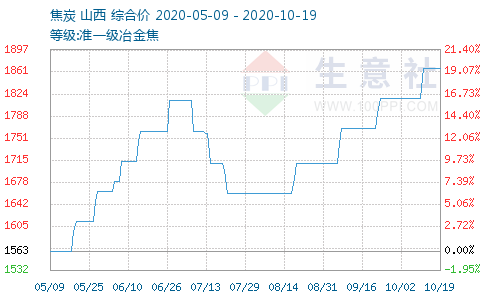

第6轮提涨落地

10月焦炭期价陡然走高,较9月末上涨10.17%,成功迈进22002300元/吨的区间,主产区焦化厂第4、第5轮提涨陆续落地。后市看,上涨动能将延续至11月,故可继续逢低做多焦炭2101合约。

基建投资增速预计回升

当前中美关系不稳、海外疫情二次暴发,导致我国外部面临较大不确定性,但国内经济增长动能切换,消费复苏步调基本赶上生产恢复步调,宏观形势整体向好,市场情绪偏乐观。

近期基建投资增速不及预期,但专项债发行正在加快,考虑四季度财政政策仍有空间,基建投资增速或上调。另外,行业融资收紧冲击房地产投资增速,但考虑到楼市韧性,预计四季度依然保持一定增速。总的来说,四季度基建投资和房地产投资有望维持较高增速。

四季度需求旺盛

19月,国内生铁产量同比增长3.8%;9月当月,生铁产量同比增长6.9%,实现高速增长。成材需求延后产生低基数效应,以至于10月,全国247家钢厂日均铁水产量同比增速保持在10%以上的高位。近期,部分钢厂陆续检修,但影响时限短且范围小,唐山、邯郸限产执行力度不大。

在需求良好、利润改善的推动下,钢厂仅会被动限产,即环保和检修,此类限产不会对焦炭需求造成太大冲击,再加上楼市韧性强、冬储等因素,四季度焦炭需求将迎来旺季。

部分去产能任务有待完成

今年前三季度,焦炭产能增速与生铁产量增速出现劈叉。19月,焦炭产量同比下降0.9%;9月当月,焦炭产量同比增长2.6%,较8月收窄0.3个百分点,不及生铁产量增速。相较9月,10月焦企产能利用率略有上升,虽然主产区焦炉关停退出增加,但执行进度缓慢。另外,焦企平均吨焦利润刷新近两年的新高,在利润驱动下,全国230家独立焦化厂日均产量同比增速维持在较高水平。

厂内和港口焦炭库存亦处于低位。主产区钢厂焦炭库存呈季度型周期波动态势,目前处于周期谷底,且低于去年同期水平,补库需求旺盛;独立焦化厂已经历半年去库存过程,厂内库存再创新低;港口贸易可售资源较少,港口库存持续下滑。

年末主产区还有部分淘汰产能的任务,比如河南年底前计划淘汰1010万吨焦化产能,山西也有890万吨产能待关停,但执行时间较长,预计供应端存在偏紧预期,建议关注去产能的落实情况。

11月3日,山东某钢厂接受了第6轮提涨的50元/吨,山西部分焦企执行淘汰停产任务,且无置换计划,涉及产能240万吨/年。若各主产区维持当前的去产能力度,则可以预判,11月焦炭价格将继续偏强运行,乐观估计后续还有3轮提涨,第7轮有望在本月第二周启动。总的来说,焦炭2101合约谨慎看涨。激进者可考虑逢低轻仓布局多单,注意设好止损。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-11-05 08:02:03

2020-11-04 20:02:06

2020-11-04 08:02:03

2020-11-03 14:02:01

2020-11-03 12:03:35

2020-11-03 08:02:13

热点排行

精彩文章

2020-11-05 08:02:20

2020-11-04 16:02:53

2020-11-04 16:02:15

2020-11-04 08:02:17

2020-11-03 08:02:17

2020-11-02 10:02:18

热门推荐