所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-08-01 16:03:28来源:网络整理

一、案例总结

二、案例分析

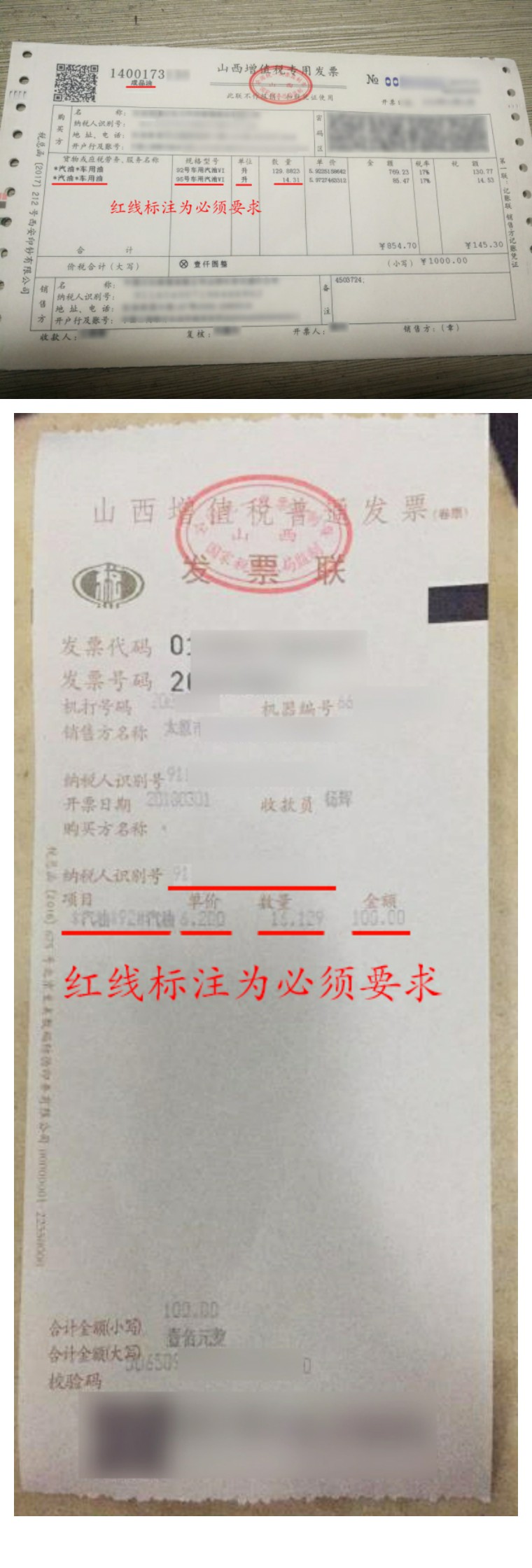

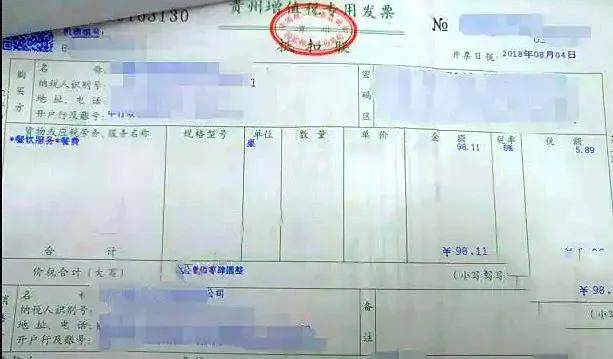

C公司认为,“重油”属于“燃料油”,其采购的燃料油全部是因为其交易的上游企业虚开进项发票,而不是虚开外部发票。销售发票。在本案中进项原料油出项可以开燃料油吗,记录不同的上下游两份合同显然是需要证明的事实,应当有充分的证据证明是上游合同记录错误还是下游合同记录错误。 C公司将经国家税务总局确认为燃料油的重油以燃料油的形式出售,更正了上游卖家的不规范合同记录。同时,C公司更正了质量和价格本质上属于燃料油的其他油品,更正了上游卖家的错误记录,并将其作为燃料油对外销售,这也是合理合法的行为,不应被惩罚。税务局有责任、有能力核实C公司销售的油品是否为燃料油。税务局不履行调查义务,未履行法定核查义务而受到行政处罚的进项原料油出项可以开燃料油吗,应当依法认定为处罚证据不足。

税务局认为,合同具有意思自治属性,增值税专用发票具有法定性:合同是真实交易的指引和规则,增值税专用发票必须如实记录和反映真实交易,不得有虚伪。 根据《发票管理办法》等规定,对增值税专用发票的申领、开具和使用都有严格的规定,类似于人民币的严格管理规定。根据现有证据,可以确定C公司采购的重油为重质原油,而非燃料油。 C公司在诉状中提到的重油为燃料油,但C公司无法提供相关证明文件和实物证明涉案油品的性质为燃料油。在C公司无法提供相关证据证明所购油品的实际性质且上游企业向被申请人开具发票的真实性未被生效法律文书否定的情况下,应推定其性质为被诉人购买的商品与发票上的记载一致。一致,即C公司采购和销售的产品不仅仅是名称,本质上是原油、原料油、重油,而不是他们自己说的燃料油。根据C公司与上下游企业同平台三方验货交割的交易模式,充分证明被诉人购买的原油等货物并非生产加工,其销售的货物与购买的商品完全一致,甚至同时完成。对于交货,输入项目和输出项目的名称应相同。从输入发票与6079输出发票完全矛盾的记录来看,C公司开具了燃油增值税专用发票,明显构成虚假开具。

三、审稿人观点

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-08-01 16:02:47

2022-08-01 15:15:18

2022-08-01 13:06:13

2022-08-01 12:23:02

2022-08-01 11:40:11

2022-08-01 10:14:03

热点排行

精彩文章

2022-08-01 15:58:05

2022-08-01 15:15:22

2022-08-01 14:32:31

2022-08-01 13:06:06

2022-08-01 12:23:13

2022-08-01 11:40:14

热门推荐