所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-05 18:05:27来源:网络整理

什么情况下需要缴纳印花税

1、什么是印花税?

回答:印花税是对在经济活动和经济往来中书面和收到的凭证征收的税种。印花税的征税对象是《印花税暂行条例》中所列的各类凭凭单,凭凭单书写,由收款人支付。这是一种具有行为性质的凭证税。

2、什么是印花税纳税人?

答:国内各企业、事业单位、事业单位、团体、部队,以及中外合资、合作企业、外商投资企业、外国公司等经济组织均已开具并领取《中外贸易法》所列证书。中华人民共和国境内的规定 单位和个人及其在中国的机构等,均为印花税的纳税义务人。所列证书在中国境内具有法律效力,受中国法律保护。上述证明,无论是在中国境内还是境外,均应按规定加盖公章。书中规定,领取应税凭证的纳税人可分别称为合同订立人、出票人、持有人、接受人。两方或多方共同签署的合同和文件,各方均为纳税人。对于企业账簿、权利和许可,账户持有人和收款人是纳税人。由第三方签订的合同,由当事人的代理人负责贴花,代理人为纳税人。

3、征收什么印花税?

答:印花税的征税对象是征税条例中列出的凭证,未列出的不征税。列出五类应税凭证:(1)10类合同,即:①、购销合同,包括:供应、预购、采购、购销结合与合作、调整、补偿、易货和②、加工合同,包括加工、定做、修缮、修理、印刷、广告、测绘、检测等。 ③、建设工程勘察设计合同,包括勘察设计合同。 ④、施工及安装工程合同印花税原材料,包括建筑、安装工程合同。⑤、财产租赁合同,包括房屋、船舶、飞机、机动车辆、机械、器具、设备等。⑥、货物运输合同,包括民航、铁路运输、海运、内河运输、公路运输和联运⑦ . 仓储托管合同,包括仓储托管合同。 ⑧ . 贷款公司合同,包括银行和其他金融机构和贷款人签订的贷款合同(不包括同业拆借)。 ⑨、财产保险合同,包括财产、责任、担保、债权等 ⑩、技术合同,包括技术开发、转让、咨询、服务等

(2)财产转让文件,包括财产所有权及著作权、商标专有权、专利权、专有技术使用权等转让文件。

(1)企业账簿,包括从事生产经营活动的单位和个人设立的各种账簿。

(2)权利、执照,包括房屋产权证、工商营业执照、商标注册证、专利证、土地使用证等。(农村集体土地承包经营权证除外)

(3)财政部确定的其他税务文件。

4、印花税的计税依据是什么?

答:(1)按比例税率计算的计税凭证,计税依据为:购销合同为购销金额;加工合同为加工或合同收入;建筑工程勘察设计合同为收取费用;安装合同为合同金额;物业租赁合同为租赁金额;货物运输合同为运输费用;仓储合同为仓储费用;借款合同为借款金额;财产保险合同为保险费收入;技术合同为约定的价格、报酬、特许权使用费的金额;财产转让文件为约定的金额;(此处指合同金额,不是实际结算金额)。记录资金的账簿是实收资本总额和资本公积。股份制企业以关于“股本”和“资本公积”的总额。

(2)按固定税率计税的凭证,计税依据是凭证的数量。

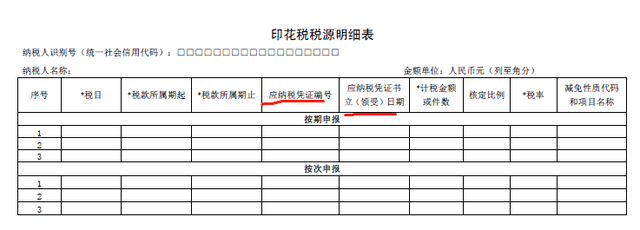

5、印花税应税凭证什么时候盖章?

回答:印花税纳税凭证在开具或收到凭证时应加盖印花。具体是什么时候签订合同,什么时候建立文件,什么时候使用账簿,什么时候拿到许可证。

6、哪些文件免印花税?

答案:(1)已付印花税证明复印件或抄本;

(2)业主出具的将物业捐赠给政府、社会福利单位、学校的文件;

(3)财政部批准免税的其他凭证。细则对免税凭证列示如下: ①.国家定点采购签订的农副产品采购合同。部门、村民委员会和个体农民;②、没有 ③ 外国政府或国际金融组织签订的向中国政府和国家金融机构提供优惠贷款的合同。

7、应缴印花税的终点和起点是什么?

答:当应缴税款低于一分钱时,印花税免征。应税金额超过10分的,税额后缀小于5分的,不予计算。房产租赁合同税额不足一元的,按一元加盖。

什么情况下需要缴纳印花税

1、印花税是对经济活动和经济往来中书面和收到的文件征收的税种。 2、国内各类企业、事业单位、事业单位、团体、部队,以及中外合资、合作企业、外商投资企业、外国公司、企业,在“ 《中华人民共和国印花税暂行条例》在我国境内的其他经济组织及其机构等单位和个人为印花税的纳税义务人。根据开具和领取应税凭证的区别印花税原材料,纳税人可称为合同的订立人、财产转让单证的持有人、经营账簿的开户人、权利证的受领人。同一证书由二人或二人以上签署并各持有一份的,各方应附上所持有的全部金额。当事人的代理人有义务代表3、税目和税率(1)购销合同。包括供应、预购、采购、购销合同)合并、合作、调整、补偿、易货等,按购销金额万三分之三贴花。(2)加工合同。包括加工合同、定做合同、修理合同、修理合同、印刷、广告、测绘、检测等,贴花按加工或承包收入的十分之五。(3)建筑工程勘察设计合同。包括勘察设计合同,贴花收费费用的5/10,000。(4)建筑安装工程合同。包括建筑安装工程合同。合同金额为3/10,000贴花。(5)物业租赁合同。包括租赁合同用于房屋、船舶、飞机、摩托车r 车辆、机械、电器、设备等,按租赁金额的千分之一贴花。

税费低于一美元的一美元贴花。 (6)货物运输合同。包括民航、铁路运输、海运、内河运输、公路运输和联合运输合同,按运输成本的5/10,000贴花。(7)仓储合同。包括仓储、托管合同,按仓储托管费的1/1000贴花。(8)贷款合同。包括银行等金融机构与借款人签订的贷款合同(不包括同业拆借),根据贷款金额 10,000% 0.5贴花。(9)财产保险合同。包括财产、责任、担保、信用等保险合同,按保费收入的千分之一贴花。(10)技术合同。)包括技术开发、转让、咨询、服务等合同,按规定金额的3/10,000贴花。(11)产权转让文件。包括财产所有权和COP专利权、商标专用权、专利权、专有技术使用权等。转让文件按规定金额的5/10,000加盖。 (12)企业账簿。包括生产经营账簿。记录资金的账簿,按“实收资本”和“资本公积”两项目合计5/10,000贴花. 其他账簿每张贴5元。(13)权利、执照。包括房产证、工商营业执照、政府部门出具的商标注册证、专利证和土地使用证,每张贴5元。4、计税方法 应纳税额=计入应税凭证的金额(或费用、收入)×适用税率 应纳税额=应纳税凭证张数×适用纳税标准5、@ >印花税缴纳印花税由纳税人在开具或收到应税证明时加盖印花税。

即合同签订时、财产转让文件成立时、营业账簿投入使用时、领取权利许可时。如果合同是在国外签订的,在国内使用时应该是贴花。印花税由纳税人按规定自行计算应纳税额,一次性购买并加盖全幅印花税票。为简化贴标手续,应纳税额较大或贴标次数较多的,纳税人可向税务机关申请以缴款书代替贴标或按期汇总缴纳。应税凭证上应粘贴印花税票,并由纳税人在接缝处加盖、注销每张印花税票,严禁撕下重复使用。已盖章的凭证,如修改后的凭证所含金额增加,对增加部分给予盖章补贴。加盖一张以上印花税票的,不得申请退税或抵免。 6、税收减免 以下凭证免征印花税:(1)已缴纳印花税的凭证复印件或誊本。(2)业主向政府捐赠财产,社会福利单位,学校设立的文件。(3)财政部门批准免税的其他文件;(4)国家指定采购部门签订的农副产品采购合同,村(5)无息和贴息贷款合同;(6)外国政府或国际金融组织签订的向中国政府和国家金融机构提供优惠贷款的合同;7、违法处罚(1)应税凭证未加贴或者少加印花税票的,税务机关除责令补缴印花税票外,还可以处以补贴印花税票金额三至五倍的罚款)补贴吨斧头邮票。纳税凭证上的印花税票未注销或者注销的,税务机关可以处未注销或者注销的印花税票金额一倍以上三倍以下的罚款。 (3)将使用过的印花税票撕掉重新使用。使用印花税票的,税务机关可以处重复使用印花税票金额五倍或者2000元以上10000元以下的罚款. 伪造印花税票的,税务机关应当提请司法机关追究刑事责任。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-05 16:58:03

2022-05-05 15:58:03

2022-05-05 14:58:03

2022-05-05 14:57:29

2022-05-05 13:58:06

2022-05-05 12:58:04

热点排行

精彩文章

2022-05-05 16:58:05

2022-05-05 16:04:29

2022-05-05 16:01:39

2022-05-05 16:01:16

2022-05-05 15:58:04

2022-05-05 13:58:05

热门推荐