所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-09-04 11:06:19来源:网络整理

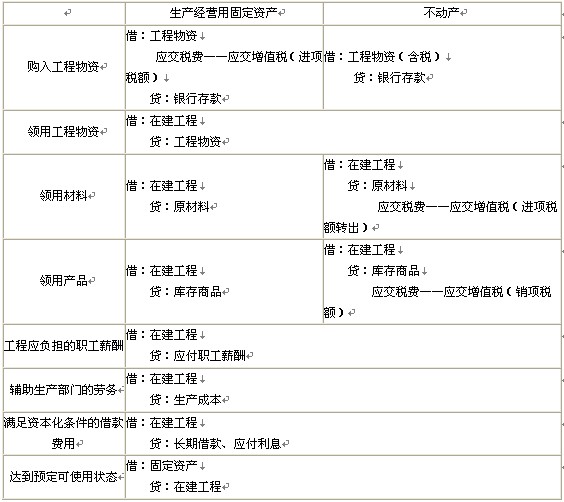

为什么在建工程使用原材料?

增值税进项税额扣除的前提是进项用于“应税项目”原材料的进项税额转出,即产生销项税。

重大固定资产用于“非应税项目”,即固定资产不直接对外出售,不产生销项税。

这样,如果用于固定资产的材料抵扣进项税,就会导致纳税人少交增值税原材料的进项税额转出,这是税法不允许的。

因此,需要将用于固定资产的原材料的进项税转出,即冲回已抵扣的进项税。

如果购买的固定资产是生产设备,使用库存,可以抵扣进项税。

纳税人自用消费品的进项税额不得扣除。纳税人自用的应消费税摩托车、汽车、游艇的进项税额不得扣除。但是,如果是买卖,都是普通商品,还是可以抵扣的。进项税。

需要注意的是,用于不动产的房屋、建筑物和在建固定资产不能抵扣进项税额。二是用于不动产的在建固定资产不得抵扣进项税额。改造后,为在建固定资产如机器设备等购进的货物或劳务,准予扣除。在建房地产项目不得扣除。不动产是指不能移动或移动后会引起性质和形态变化的财产,包括建筑物、构筑物和其他土地附着物。纳税人新建、改建、扩建、修缮、装修房地产属于在建房地产,不得抵扣进项税额。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-09-04 10:57:11

2022-09-04 10:14:20

2022-09-04 09:31:25

2022-09-04 09:31:14

2022-09-04 09:04:30

2022-09-04 08:05:13

热点排行

精彩文章

2022-09-04 10:57:15

2022-09-04 10:14:23

2022-09-04 09:31:18

2022-09-04 09:04:45

2022-09-04 09:04:18

2022-09-04 08:48:16

热门推荐