所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-07-21 14:02:02来源:互联网

生意社商品涨跌预测(2020年7月21日)

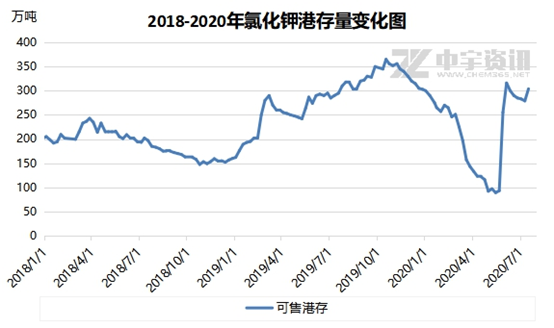

品种最新价格分析要点后市预测(2020-07-20)丙烯6785.45元/吨山东地区丙烯市场价格开始回升。据生意社价格图显示,丙烯近期价格呈周期性上下震荡,震荡价格区间较为稳定。7月初开始价格连续下调200~250元/吨,6日至9日价格又回调250元/吨左右,10、11日价格大致持平,12日开始价格二次下行,现一共已下行150~200元/吨,至17日开始再次大致持稳,19日个别企业略有上扬,今日多数企业均开始回调,市场成交到了6700~7000元/吨之间,主流价格在6750元/吨左右。现丙烯厂家出货一般。7月17日原油价格继续回落,对丙烯影响有限。另一方面,丙烯下游工厂总体开工率尚可,但刚需采购为主,采购积极性不高,市场平稳现丙烯厂家库存一般,原油价格行情略有冷清,下游整体市场开工率尚可,且下游采购积极性较弱,市场交投稳定。虽现丙烯价格离近期丙烯震荡区间下限仍略有距离,但长期平稳已消化部分价差,故预计近日丙烯价格或将继续上调汽油5292元/吨进入三伏天气,汽车空调用油增多,终端需求相对较好,贸易商与终端加油站补货较为积极,市场价格有支撑预计7月下旬汽油价格继续小幅上行辛醇7066.67元/吨7月20日山东地区辛醇出厂报价微涨,较7月17日报价上涨了50元/吨,涨幅0.71%。上游原材料市场价格小幅波动上涨,受供需面影响,对辛醇价格产生利好影响。但下游DOP市场行情高位震荡小幅下跌,下游客户对辛醇采购积极性一般近期山东地区辛醇出厂价格或小幅震荡:生产厂家报价在7000元/吨左右氯化钾1835.00元/吨7月20日青海地区氯化钾混合价格暂稳,与7月17日报价持平。现在市场的主要矛盾是供大于求,交易氛围冷清,下游采购刚需为主,整体库存低位,采购市场动能较低,国内氯化钾行情维稳近期青海地区氯化钾价格或小幅震荡,报价在1820-1900元/吨左右硫酸412.50元/吨7月20日山东地区硫酸市场价格暂稳,与7月17日报价持平。上游硫磺价格近期小幅下跌,硫酸成本支撑一般。部分硫酸厂家开工不足,负荷降低,硫酸供应紧张,下游采购积极性一般近期山东地区硫酸市场价格或小幅震荡,报价在400元/吨左右盐酸357.50元/吨7月20日山东地区盐酸混合价格暂稳,与7月17日报价持平。上游液氯市场行情一般,给盐酸支撑较弱,但下游白炭黑、氯化铵市场行情高位盘整,对盐酸价格带来一定支撑。同时近期企业检修增多,盐酸供应较紧张,下游采购积极性较好。副产酸依旧冲击市场,盐酸出货压力较大近期山东地区盐酸市场价格或小幅震荡,报价在350元/吨左右丁苯橡胶8033元/吨丁苯橡胶市场略显弱势,原料丁二烯价格处于3473元/吨低位;苯乙烯价格也处于近两个月低位的5366元/吨;成本支撑力度较弱。下游受海外需求萎缩影响,整体开工有所下降,截至7月9日,半钢胎企业开工率64.15%,全钢胎企业开工率68.3%,同比分别下降7.1%及7.03%。下游对丁苯橡胶采购力度不佳,丁苯商家报盘谨慎下调以出货为主预计短期内丁苯橡胶市场弱势为主醋酸2636元/吨近期国内醋酸市场趋于稳定,前期检修企业陆续恢复生产,市场供应面大幅提升,极大的缓解了市场供应紧张局面,但下游市场刚需平平,市场交投一般,对醋酸价格支撑不足预计未来短时间内醋酸市场稳中走软镍104050元/吨20日,现货镍小幅下跌,现报104050元/吨,较前一日下跌2.35%,较年初下跌8.51%,同比下跌12.17%。沪镍主力开盘于106390元,随后价格先抑后扬,收于105610元,跌幅0.67%。美国疫情阴影笼罩,对美经济放缓的担忧升温,隔周伦镍向下整理收跌2.13%。国内沪镍库存上周增加2348吨报29495吨,增近8%,创下逾四个月新高。华东隐性库存增197吨至13005吨,上周甘肃冶炼厂、吉林冶炼厂有一定电解镍在上海入库,因此本周华东隐性库存较上周小增197吨。广东南储库存增至290吨。叠加进口及国产镍板到货,国内社会库存增长5.97%。再加上国内市场需求不佳,镍价承压镍库存大幅增加,国内需求疲软,预计镍价短期弱势震荡为主H型钢(250*250)3780元/吨20日H型钢价格主稳运行,个别商家有降价操作。成本方面,20日唐山方坯报价3400,较上周五下调10元。据网上数据,截至7月20日,上周(2020.7.13-7.19,下同)全国城市钢材总库存量为1075.8万吨,周环比增长0.71%。市场库存增长说明供应端压力凸显,加上原料价格走弱,厂商挺价情绪有所减弱。市场方面,20日期螺早盘价格呈下行趋势,随后持绿震荡运行,市场情绪较差。截止7月17日上海市场型材仓库进行同口径调查统计,H型钢库存5.11万吨,较上周减少0.28万吨,钢材市场库存保持下降趋势说明需求仍在释放,但受天气和行业淡季影响,需求难有实质性放量,下游企业采购谨慎,观望操作较多,市场上询价较多,成交单较少,市场整体成交情况较差成本端支撑有转弱迹象,且下游需求因气候等因素有所减弱,因此部分贸易商有意控制库存,下游也多观望为主,预计短期H型钢价格偏弱震荡运行PTA3521元/吨国内PTA现货市场价格小幅下跌,较上一交易日下跌0.50%,同比下跌45.33%。PTA主力期货(2009)下跌,至收盘主力期货收于3516,较上一交易日下跌46,跌幅1.29%。装置方面,嘉兴石化220万吨PTA装置于7月12日晚间停车,计划检修2周左右,对市场形成一定利好。但是福海创450万吨PTA装置7月14日恢复满负荷,恒力大连250万吨PTA新装置整体负荷已达到九成。部分工厂装置也纷纷推迟检修计划。同时原油小幅下跌,WTI主力合约17日价格在40.59美元/桶,较上一日下跌0.16美元/桶,下游终端纺织市场疲软,其中涤纶长丝价格下跌100-150元/吨,拖累PTA市场终端淡季背景下PTA市场供需矛盾难以改善,预计PTA价格维持趋弱走势pc13733.33元/吨国内PC市场弱稳运行,商谈空间有限,下游需求跟进不足,现货供应面充足,库存高位运行,商家观望气氛浓厚上周五原料双酚A止跌大幅反弹,成本面或对PC市场形成一定支撑短期内PC市场将弱势震荡运行尿素1636.67元/吨7月20日山东地区尿素出厂报价微跌,较7月17日报价下跌了20元/吨,跌幅1.21%。近期南方地区雨水较多,对交通和农需有影响,而且国内农业刚需支撑有限,华北,华东地区农业需求已进入收尾阶段。下游复合肥、板材企业受大气污染治理影响,新单采购放缓,部分地区成交中心下移近期尿素企业受大气治理影响,预计短期尿素市场小幅震荡下跌为主:生产厂家报价均价在1630元/吨左右声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-07-21 10:02:21

2020-07-21 10:02:05

2020-07-20 20:02:01

2020-07-20 08:02:04

2020-07-19 20:02:00

2020-07-18 10:02:07

热点排行

精彩文章

2020-07-21 12:02:21

2020-07-21 10:02:22

2020-07-20 16:02:15

2020-07-20 08:02:18

2020-07-19 20:02:13

2020-07-18 10:02:21

热门推荐