所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-03 08:02:25来源:互联网

二季度聚酯市场或呈现“前高后低”的状态,品种选择以及节奏上,短期阶段性更看好乙二醇,我们认为,乙二醇会受益于库存的继续去化。

(1)国外装置检停,乙二醇进口减量

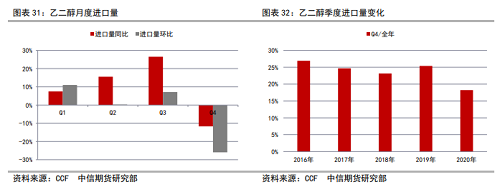

乙二醇仍处在去库的趋势之中,我们认为,伴随着进口量缓慢修复、国内产量重心的上行,乙二醇供需拐点最快将于4月中下旬出现,5月份或许才真正迎来明显的库存累积。(1)国外装置检停,乙二醇进口减量乙二醇进口仍然是国内供应的重要组成部分,2020年乙二醇总进口量近1055万吨,进口占国内乙二醇总供应量的54%。进口量季度分布来看,一季度至三季度进口量呈现扩张的状态。直到四季度才出现明显的收缩。从四季度进口量变化来看,环比降幅接近26%,当季进口量仅占到全年进口总量的18%,这一比例较往年同期下降近6个百分点。

预计一季度乙二醇进口量总量在200万吨附近;进口量的对比来看,要比2018年至2020年同期平均水平低近60万吨;从边际变化来看,这一进口量环比的增速要比2018年至2020年同期水平低5个百分点左右。

(2)进口减量驱动国内库存加快去化

从乙二醇库存变化来看,去年四季度所体现的是总库存的加速下降,包括显性的港口库存以及隐形的工厂库存。在今年一季度乙二醇显性港口库存在进一步下行,但总库存变化是相对温和的,隐含的是隐形工厂端库存的在这一时期的上升状态。分阶段来看,四季度在进口减量的影响之下,乙二醇总库存降幅超过70万吨,其中,显性港口库存降幅超过50吨,在乙二醇库存总量中所占的比例由三季度末的50%降至41%附近,这一比例也基本回到2019年年底水平。今年一季度乙二醇显性港口库存在进一步下行,截止3月22日,华东主港乙二醇库存降至63.5万吨,较去年年底下降超过20万吨,但是同期乙二醇库存总量降幅近9万吨,降至200万吨附近,基本还是在205万吨附近,呈现相对稳定状态,实际上,也反应了乙二醇显性库存下降过程中隐形的库存在提升的这一状态。

(3)国外装置恢复适逢国内产能投放

从国外装置变动来看,中断的产能在2月份达到高点,3月份回落但仍高于1月份水平。从装置分布来看,2月以及3月份北美中断产能占到总量的一半左右,而美国又是其中最大的增量来源,从实际情况看,寒潮是此前美国乙二醇产能中断的直接原因,不过自3月份以来已陆续重启,到近期已基本全部恢复。对于国内进口的影响来讲,我们认为,4月份进口量环比提升还是大概率时间,但是北美地区货源的实质性增加或许还是要在4月底甚至5月份才会陆续发生。

国内乙二醇产量水平已经在抬升,同时,受益于规划产能的预期投放,产量上行的预期也在进一步强化。

首先,乙二醇价格的反弹、生产利润的扩张有力的推升了乙二醇生产的积极性。事实上,伴随乙二醇价格反弹,不论是油制的乙二醇生产,亦或是煤制乙二醇生产,利润水平都出现了急剧的上升,数据核算来看,期间油制乙二醇吨生产利润最高扩张至200美元附近,而煤制乙二醇吨生产利润最高上升至1500元/吨附近,都创下了2019年以来的新高。

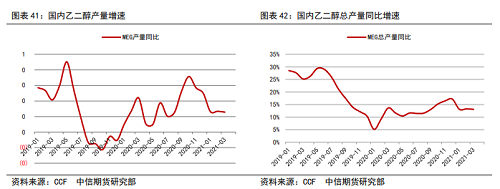

乙二醇产量对价格、利润的弹性比较大,随着利润的扩张,国内乙二醇生产出现了明显的提升。从分项来看,期间油制乙二醇生产的提升幅度要显著的高于煤制乙二醇,其中,3月份煤制乙二醇、油制乙二醇平均开工率较1月份分别上升8.2个百分点13.8个百分点。

乙二醇开工率的提升带动产量水平上升至3月份的100万吨附近,一季度乙二醇总产量预计在270万吨附近,单月产量以及一季度总产量同比分别增长12.8%、13.1%。

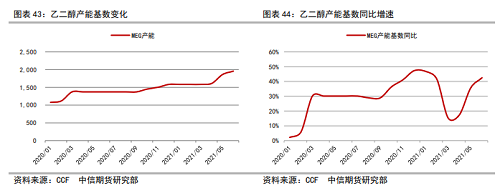

其次,规划产能的预期投放,将进一步强化国内产量的上行预期。

近期规划产能来看,陕西渭化3月中旬试车后近期生产趋于稳定,延长石油装置3月下旬重启;卫星石化、浙江石化4月或实现稳定生产;除此之外,去年四季度延期的建元煤焦以及湖北三宁在4~5月份也存在试车的安排。上述规划产能若能顺利投放,国内乙二醇产能规模将再次出现跃增。

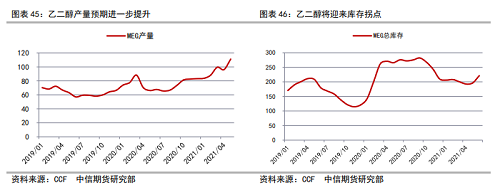

国内产量将受益于产能的投放而进一步提升。基于产能的投放进度估算,预计4~6月份新产能带来的产量增量分别在13万吨、28万吨、30万吨;受产能投放影响,乙二醇产量预计5月份将突破110万吨,6月份或进一步上行至120万吨附近。在产量重心提升的市场预期之下,乙二醇市场供需拐点最快将于4月份中下旬出现,5月份真正迎来明显的库存累积。

(4)结论与建议

终端纺织、服装需求,总的看法是“低基数下的高长”,若剔除基数的影响,1~2月国内纺织、服装社会零售总额复合增长率基本在0附近,但是纺织、服装出口的复合增长率仍超过10个百分点。对于二季度终端纺织、服装需求,我们认为增速会有明显的下行。我们预计上半年国内纺织、服装社会零售总额同比增速将降至27~30%之间;纺织、服装出口呈现高景气度,国外市场的再库存过程或继续支撑国内纺织、服装出口。

聚酯产量受益于产能基数的扩张、开工率提升而继续上行,这也为乙二醇提供了更高的消费基数。聚酯产品出口已经恢复,但目前来看出口的增速是相对温和的,意味着在聚酯产量提升的环境之下,国内市场的消化压力在继续加大。聚酯近一段时间表现看,开工率是连续在上行,但产销持续维持在低位,在此情况下,聚酯库存在回补而且库存的回补速度也是偏快的,我们预计到4月份中旬聚酯库存分位数将重新回到90%附近,我们认为,受制于库存的压力,产销的提升亦或是供应的调节显得很有必要。

乙二醇总体还是处在去库的过程。去年四季度显性的港口库存以及隐形的工厂库存都在明显下降;今年以来显性的港口库存继续在下行,但是隐形的工厂库存实际上在提升。

乙二醇供应来看,进口的提升是相对缓慢的过程,但是提升的方向还是相对明确的;国内产量已经受益于价格反弹、生产利润修复而上升,同时,新产能的投放也会进一步加大国内产量提升的程度。总的来讲,我们认为,伴随着进口量缓慢修复、国内产量重心的上行,乙二醇供需拐点最快将于4月中下旬出现,5月份或许才真正迎来明显的库存累积。

交易策略上:乙二醇呈现高波动率状态,可能更适用期权来做价格风险管理;交易节奏上,二季度前半段,更看好乙二醇,主要原因在于乙二醇的去库趋势,乙二醇供应的扩张过程预计也将带来生产利润的继续收缩的过程,建议关注乙二醇与原油、石脑油等、或者乙二醇与动力煤之间的对冲机会。

4月6日至16日,中信期货联合生意社共同举办早盘三十分,重点对化工、黑色、有色、农产品等品种进行行情解读,欢迎届时收听关注,详情咨询请添加工作人员微信号wud110119。

欢迎扫码加入早盘交流群

免责声明:本文所有观点和数据来源于中信期货研究部,此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议。未经中信期货有限公司事先书面许可,任何单位或个人不得以任何方式复制、转载、引用、刊登、发表、发行、修改、翻译此报告的全部或部分材料、内容。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-02 14:45:59

2021-04-02 10:02:10

2021-04-02 10:02:02

2021-04-01 10:02:05

2021-04-01 08:02:02

2021-03-31 12:15:47

热点排行

精彩文章

2021-04-02 10:02:25

2021-04-02 08:02:16

2021-04-01 10:02:19

2021-03-31 16:02:17

2021-03-31 10:02:32

2021-03-31 10:02:19

热门推荐