所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-09-04 12:03:05来源:网络整理

本文为生产企业免税进项税转出计算的税务实务内容。下面详细介绍企业日常业务过程中生产企业免税进项税转出计算的相关财税处理技巧,或许能解决生产企业的问题。免税进项税转出计算

烦恼。

增值税进项税额的转移是指企业采购货物的非正常损失,应在“应纳税额-应纳税额”中进行核算。那么你知道生产企业的免税投入品转移如何计算吗?一起来看看吧。

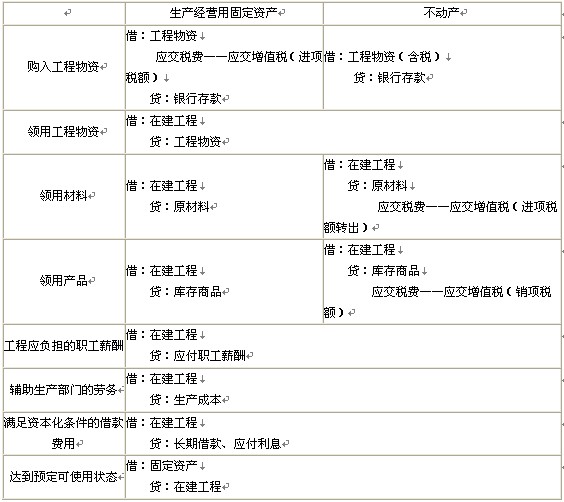

一、非应税物品及其他购进货物或应税劳务的进项税额转入

示例:某企业改造厂房,使用工厂生产的原材料1500元。原材料价值加上进项税255元,应计入在建工程成本。其会计处理如下:

贷款:在建工程 1755

贷:原材料 1500

应付税 - 应付增值税

(进项税转出)255

二、免税项目购买商品或应税服务的进项税转移

示例:一家自行车厂为残疾人生产自行车和轮椅。生产轮椅,原材料1000元,进项税进项税170元。会计处理如下:

借:基本生产成本--轮椅 1170

学分:原材料 1000

应付税 - 应付增值税

(进项税转出)170

三、集体福利和个人消费的进口税转移

例:某企业收到20000元用于修理员工浴室的原材料,其中3400元在采购原材料时从进项税中扣除。会计处理如下:

借:员工福利费--卫浴维修23400

贷:原材料 20000

应交税--应交增值税

(进项税转出)3400

四、购买商品或应税服务的进口增值税损失很大

例:月末,某零售企业A柜集团发现缺货值400元(不含增值税)的商品。 , 调整相关账户:

借用:未决财产损失溢出 340

商品买卖差价为60

信用:库存物品 400

发现缺货是销售人员的过错原材料的进项税额转出,销售人员应负责赔偿。经查,缺货增值税进项税额为58元原材料的进项税额转出,会计处理:

借款:其他应收款 398

贷款:待定财产损失 340

应交税--应交增值税

(进项税转出)58

相关政策:

根据《中华人民共和国增值税暂行条例》,不得抵扣的进项增值税包括:

(一)为非增值税应税项目、免增值税项目、集体福利或个人消费购买的商品或应税服务;

(二)采购货物及相关应税劳务的异常损失;

(三)在制品和产成品的异常损失所消耗的采购货物或应税劳动力;

(四)国务院财税部门规定的纳税人自用消费品;

(五)本文项目(一)至(四))中规定的商品运费及免税商品销售的运费。

以上内容是对《生产企业进项免税转出计算》会计分录的完整解读。如果您在学习《生产企业进项税免税转移计算》时遇到财务和税务方面的问题,可以在评论区交流。哟。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-09-04 12:02:04

2022-09-04 11:40:13

2022-09-04 11:40:02

2022-09-04 10:57:11

2022-09-04 10:14:20

2022-09-04 09:31:25

热点排行

精彩文章

2022-09-04 11:40:05

2022-09-04 10:57:15

2022-09-04 10:14:23

2022-09-04 09:31:18

2022-09-04 09:04:45

2022-09-04 09:04:18

热门推荐