所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-09-04 14:08:11来源:网络整理

介绍:

我单位生产和销售食品,资产负债表中的“库存-原材料”约为60万元。其实这些都是过期很久的原材料原材料的进项税额转出,根本不能用于生产。领导要求做废品处理,财务人员不知道怎么处理?我需要转移进项税吗?这些损失可以免税吗?我需要中介机构的特别声明吗?

一

会计处理

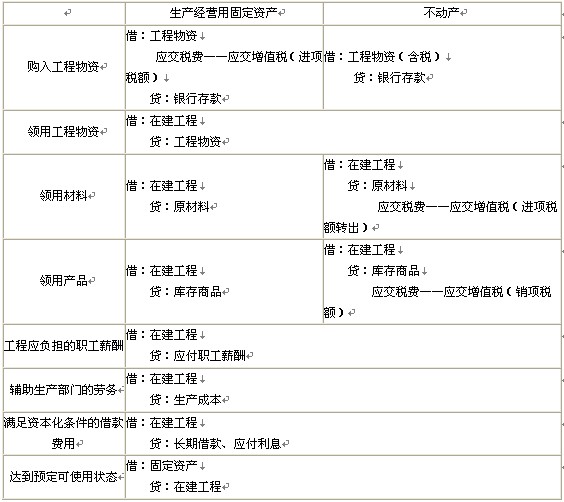

1、当时原材料采购的处理:

借款:原材料60万元

应交税费-应交增值税(进项税)9.6万元

贷款:应付账款69.60,000

2、过期和报废材料的处理(批准前):

借款:需处理财产损失60万元

贷款:原材料60万元

3、过期和报废材料的处理(经批准):

借款:管理费用-物业经营亏损60万元

贷款:处理财产损失60万元

二

库存过期报废

1、由于贵司的库存属于正常损耗原材料的进项税额转出,已抵扣的增值税无需转出;

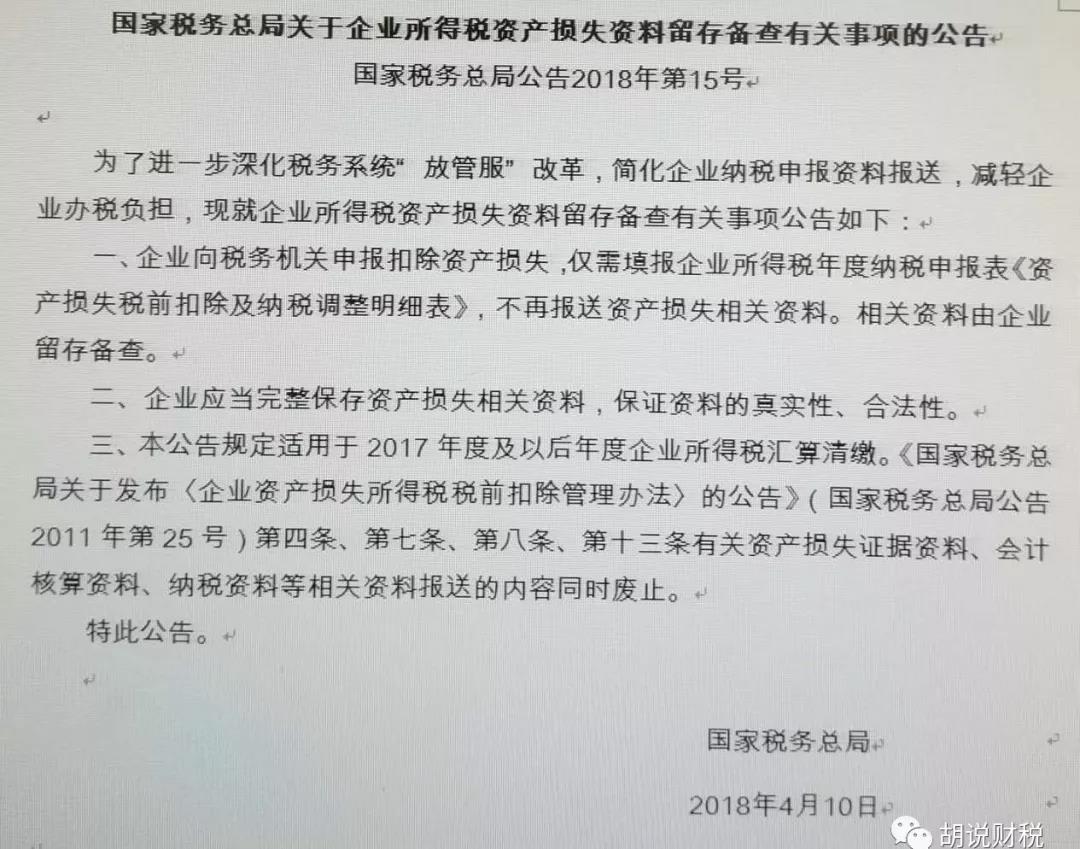

2、上述财产损失可在税前扣除,无需中介机构出具专项申报。企业向税务机关申报资产损失,只需填写年度企业所得税申报表《资产损失税前扣除及税款调整表》,相关资料可由企业留存备查。

三

提醒

1、非正常损失购入的存货,增值税不予抵扣;

(非正常损失是指因经营不善造成货物被盗、丢失、霉变、变质,以及因违法违规被依法没收、毁坏或拆除货物或不动产的行为。)

2、 采购库存正常损失可抵扣增值税;

3、对于报废库存的损失,应完整保留资产损失的相关资料,以保证资料的真实性和合法性,如财产损失清单,自行出具法律人签字代表、主要负责人、财务负责人。书面损失声明等

政策参考一

财政部、国家税务总局《关于全面开展营业税改征增值税试点的通知》财税[2016]36号

政策参考二

1、国家税务总局关于印发《企业资产损失所得税税前扣除管理办法》的公告(国家税务总局公告[2011]25号)

2、国家税务总局关于留存企业所得税资产损失信息备查有关事项的公告(国家税务总局公告2018年第15号)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

![从彗星神庙到彗星拦截器[视频]](http://www.jjchem.net/uploadfile/2021/0616/2021618389.jpg)

图文推荐

2022-09-04 13:49:11

2022-09-04 13:06:13

2022-09-04 12:02:04

2022-09-04 11:40:13

2022-09-04 11:40:02

2022-09-04 10:57:11

热点排行

精彩文章

2022-09-04 13:06:28

2022-09-04 12:23:28

2022-09-04 11:40:05

2022-09-04 10:57:15

2022-09-04 10:14:23

2022-09-04 09:31:18

热门推荐