所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-04-25 08:56:28来源:网络整理

下游

环氧丙烷下游的主要产品有聚醚多元醇、丙二醇甲醚、碳酸二甲酯、丙二醇醚等。

聚醚多元醇

聚醚多元醇是环氧丙烷的主要下游产品,是合成聚氨酯的核心原料。

国内聚氨酯硬泡消费主要集中在制冷和建筑行业。聚氨酯软泡在家用电器、汽车、家具等领域用作缓冲材料、吸音材料和减震材料。

国内聚氨酯下游行业整体产能过剩,尤其是软泡市场产能过剩最大。下游行业利润率3-4%,利润分配主要掌握在上游MDI、TDI、PO厂家手中,主要由技术壁垒和行业地位决定。

碳酸二甲酯 (DMC)

电解质和聚碳酸酯推动碳酸二甲酯的需求。

2020年我国DMC产能为60万吨/年,其中80%为环氧丙烷酯交换工艺。随着锂离子电池的快速发展氯醇法制环氧丙烷,DMC因其良好的性能被用于锂离子电池电解液溶剂,2020-2025年复合增长率超过30%。浙江石化、实达盛华等采用EO路线扩产;华鲁恒盛、安华集团等采用煤头工艺扩产。

环氧丙烷的生产工艺存在一定的技术壁垒

环氧丙烷的主流工艺有氯醇法、共氧化法(PO/SM法、PO/TBA法、CHP法)和HPPO直接氧化法。

当今世界生产环氧丙烷的主要工业方法主要有氯醇法和共氧化法。

目前国内环氧丙烷产能仍以氯醇法为主,占比约54%,两种共氧化法约占33.5%,直接氧化法约占12.5%。

氯醇工艺技术比较成熟,生产过程比较安全氯醇法制环氧丙烷,所需投资少。由于氯醇法环保压力大,新增产能有限,小产能逐步退出,导致环氧丙烷供需紧张。

美国陶氏公司、德国巴斯夫公司、日本三井东洋公司、旭硝子和昭和电工公司、中国石化公司、意大利艾尼凯姆公司是氯醇技术的所有者。

国内工艺以氯醇法为主,近一半产能主要集中在山东。因此,山东也掌握着国内环氧丙烷的“定价权”。

2019年4月,国家《产业结构调整指导目录》征求意见,鼓励15万吨/年及以上直接氧化法PO项目和20万吨/年及以上共氧化法PO项目,限制氯醇法生产装置的PO项目。新增产能无氯醇法,未来将逐步退出,可望建成绿色电解液氯醇生产线。

环氧丙烷市场结构

从全球环氧丙烷产能分布来看,全球环氧丙烷产业高度集中。亚洲产能集中在中国、沙特阿拉伯、新加坡、日本、泰国和韩国;欧美产能集中在陶氏杜邦、利安德巴塞尔、壳牌、亨斯迈、巴斯夫等几家化工巨头。

国内产能主要集中在华东地区,聚醚产能占整个华东地区的79%,其中山东省产能占38%。

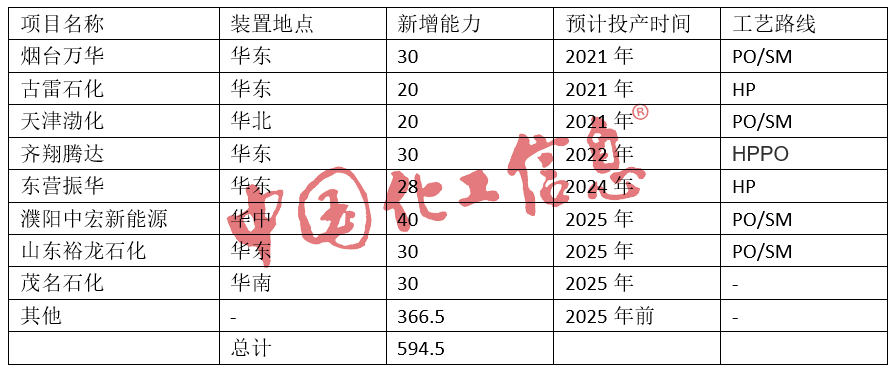

截至2021年6月,我国共有20家环氧丙烷供应商投产,CR5和CR8产能分别为47%和65%。其中,PO产能最大的中海壳牌年产58万吨。

在建项目方面,据百川盈富统计,2021年共新增产能235万吨/年投产。截至5月,已有3家厂家投产,其中总产能57万吨/年,其余178万吨预计在建。产能预计下半年投产。

从供给来看,部分原定于2020年投产的国内环氧丙烷新产能受疫情影响推迟,如中化泉州20万吨/年PO/SM金陵淮安一期15万吨/年HPPO装置、中海壳牌29万吨/年PO/SM装置、天津大沽20万吨/年PO/SM装置等。预计2021年产能将逐步释放,将构成环氧丙烷市场的主要贡献者。必须压制。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-04-24 19:58:01

2022-04-24 17:58:00

2022-04-24 16:58:00

2022-04-24 15:58:00

2022-04-24 14:58:01

![7分钟到达火星:NASA的毅力漫游车企图进行迄今为止最危险的降落[视频]](http://www.jjchem.net/uploadfile/2021/0616/2021642607.jpg)

2022-04-24 13:58:03

热点排行

精彩文章

2022-04-24 19:58:01

2022-04-24 18:58:02

2022-04-24 17:57:56

2022-04-24 17:57:21

2022-04-24 16:58:01

2022-04-24 16:04:49

热门推荐